我时常在想:如果我选择的期权非常远离当前价格,且到期期限较长,那么我是否可以安心地将账户搁置,长期享受权利金的收益?

因此,我们期权帮,构思了以下的实验计划。

由于期权的delta值反映了期权到期时成为实值的可能性,我们将计算出一个理论值作为参考。这代表理论上虚值期权到期时转为实值的概率。(虽然我们知道,由于市场波动率和价格波动,我们估算的delta值只是一个大致的参考值。)

测试方案:

标的:50etf期权

时间:2015年3月2日 - 2022年2月7日

入场:

1、卖出距离到期21日,虚值5%虚值认购

2、卖出距离到期21日,虚值5%虚值认沽

3、卖出距离到期21日,虚值10%虚值认购

4、卖出距离到期21日,虚值10%虚值认沽

出场:合约到期出场

本金1万开仓1手,手续费5元

统计一下实际行权的次数。

表1 实际行权次数对比

通过观察期权到期时实际成为实值的情况,我们发现卖出看涨期权被行权的概率显著高于卖出相同虚值程度的看跌期权。考虑到长期而言,上证50指数的逐步上升趋势,这一现象似乎合乎逻辑。

从收益的角度来看,卖出更深度虚值的期权(10%)相比于卖出较浅虚值的期权(5%),总体收益并没有显著增加,同时最大回撤也没有显著降低。因此,对于上证50的行情特性,卖出深度虚值的期权并没有显示出更多的“安全性”。

图1 每月卖虚值认购收益曲线

图2 每月卖虚值认沽收益曲线

考虑将止盈和止损策略纳入我们的交易策略中,如何?

既然这种方法的胜率如此之高(期权到期时仍为虚值),我们是否可以通过对每笔交易的盈亏进行深入分析,通过设置止盈止损来增加收益?

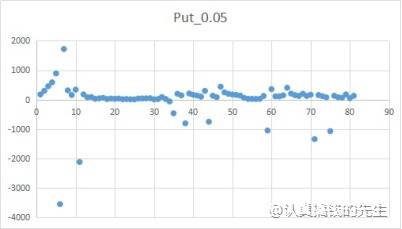

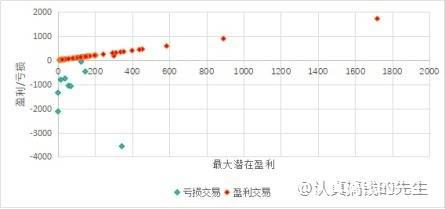

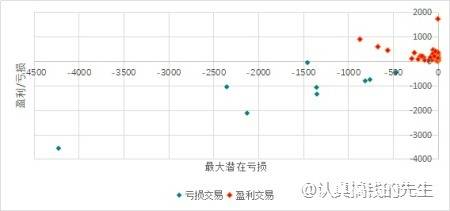

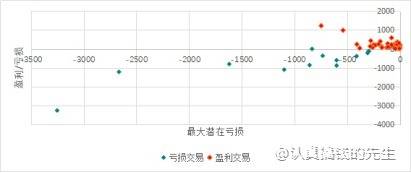

以卖出5%虚值认沽为例,我们按顺序绘制了每笔交易的收益盈亏图,以及最大潜在盈利和最大潜在亏损。结果显示,大部分亏损是由少数大额亏损造成的。设置止盈可能会过滤掉一些大额盈利,但止损策略对大多数盈利交易的影响不大。因此,在回测中,我们加入了-1000的止损条件,并规定当月不再开仓新合约。

图3 按顺序每笔收益盈亏

图3 按顺序每笔收益盈亏

图4 最大潜在盈利

图5最大潜在亏损

以卖出5%虚值的看涨期权为例,我们按顺序绘制了每笔交易的收益和亏损,以及可能的最大盈利和最大亏损。

尽管引入-1000的止损条件可能不如卖出5%虚值的看跌期权那么有效,但我们还是尝试用相同的方法进行比较。

图6 按顺序每笔收益盈亏

图7 最大潜在盈利

图8最大潜在亏损

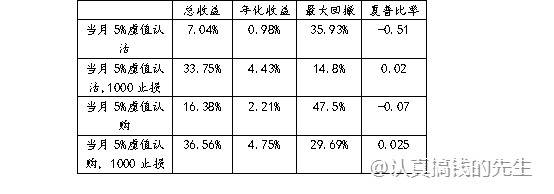

在引入止盈和止损机制后,我们的策略表现如下。尽管年化收益率达到4.43%和4.75%,可能满足某些固定收益类投资的期望,但策略的最大回撤和夏普比率仍然不尽人意。

同时,从收益曲线的波动来看,其稳定性不足,需要特定的市场环境(如温和的牛市或熊市)才能更好地发挥作用。

此外,我们将卖出虚值认沽和虚值认购的策略结合起来(如图11所示),并对比每年的收益率(如表3所示),发现策略并非每年都能保证盈利。

表2 策略收益对比

图9 卖虚值认沽加止损收益对比

图10 卖虚值认购加止损收益对比

表3 年度策略收益对比

小结

1、历史数据表明,与看跌期权相比,相同虚值水平的看涨期权更有可能被行权。

2、即便期权非常虚值,从长远来看,行权事件的发生是不可避免的(根据大数定律)。因此,长期持有到期的深度虚值期权并不能称之为“安全”。面对极端市场情况,重要的是要认识到及时止损的必要性。

3、通过卖出深度虚值期权获得稳定的类似固定收益的收益率,这种策略只适用于特定的市场行情区间。因此,投资者需要明确自己的盈利目标。当市场风格发生变化时,及时调整策略至关重要。

要是你还有什么疑惑,欢迎来请教,随时答疑。以上就是卖出深度虚值合约是否安全?能稳稳的赚取权利金收益吗?的问题解答,我是期权帮,有任何期权问题都可以在这里免费获取,祝各位交易顺利~