事件:2024年7月12日,央行发布2024年6月金融数据。6月末社融存量为395.11万亿元,同比增长8.1%,环比下降0.3pct。2024年上半年新增社融18.1万亿元,同比少增3.45 万亿元;其中,6月社融新增3.30万亿,同比少增9266亿。m1同比下降5.0%,环比下降0.8pct;m2同比增长6.2%,环比下降0.8pct。信贷方面,上半年贷款增加13.27万亿元,同比少增2.46万亿元。6月新增人民币贷款2.13万亿元,同比少增9200亿元。

一、金融总量指标增速回落,信贷需求持续偏弱

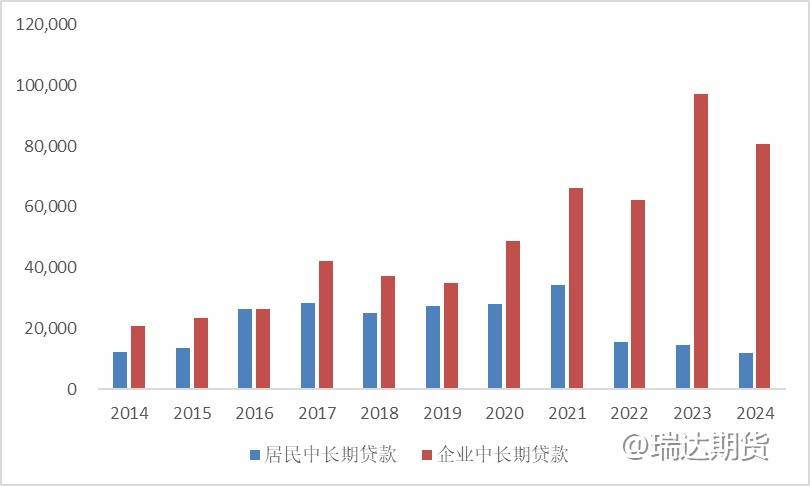

上半年社融和人民币贷款分别同比少增3.45 万亿元、2.46万亿元。上半年居民贷款、企业贷款分别同比少增1.34万亿元、1.81万亿元,表内票据同比多增5484亿元;其中,企业短期贷款、企业中长期贷款、居民短期贷款、居民长期贷款分别少增7300亿元、16300亿元、2800亿元、10536亿元。

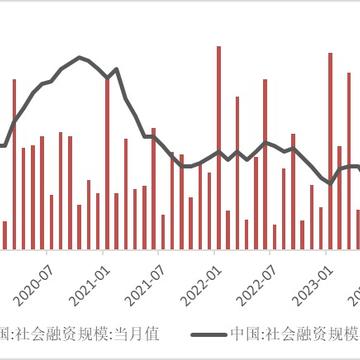

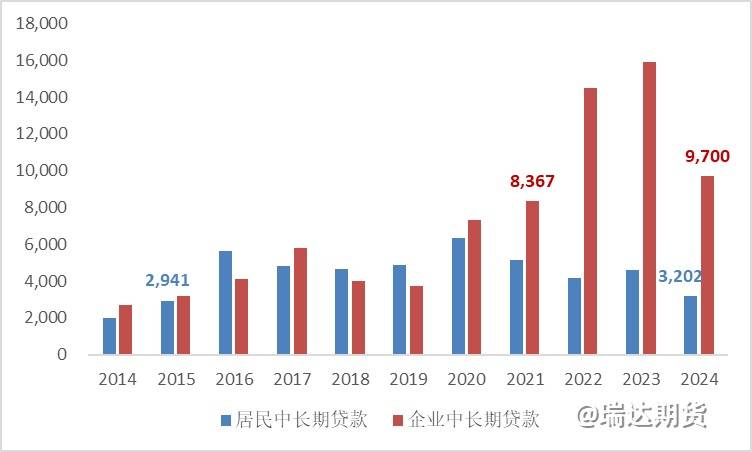

6月末,社融存同比增长8.1%,环比下降0.3pct。6 月新增社融、信贷分别同比少增9266亿元、9200亿元。政府债仍是社融的主要支撑,同比多增3116亿元。信贷增速进一步放缓,企业、居民中长期贷分别同比少增6233亿元、1428亿元。在高基数、融资需求不足、防资金空转、资管产品分流银行表内存款、企业及居民提前还贷等多重因素影响下,m1同比下降5.0%,m2增速进一步滑落至6.2%,环比下降0.8pct。

当前新增企业、居民中长期贷款分别回落至2021年、2015年同期的水平,未来一段时间内金融数据预计持续偏弱,社融增速或将回落至名义gdp增速附近。

二、淡化金融总量指标,注重信贷结构优化

回顾欧美历史,货币信贷增速放缓不意味着经济一定走弱,我国金融总量指标与实体经济活动相关性正在减弱。金融创新发展迅速,如移动支付的普及,银行存款随时可以流向非银机构货币基金产品,传统货币流动性差异逐渐模糊,不同货币层次之间转化的速度加快,统计需要随之调整,测算难度也加大。

我国社会融资规模、m2余额、人民币贷款余额分别突破390万亿元、300万亿元、250万亿元,存量金融资源处于高位,可以满足实体经济的需求。在经济结构转型换挡期,货币信贷增长由供给约束转为需求约束,信贷增速难以维持过去的高增速,金融总量指标的指示作用降低,继续把重点放在数量增长上有违经济运行规律,盘活存量、优化信贷结构将成为未来重要的货币政策目标。

今年以来,央行推出科技创新基数改造再贷款、保障性住房再贷款等结构性货币政策工具,引导金融加大对重点领域和薄弱环节的支持力度。信贷结构优化明显,6月末,制造业中长期贷款同比增长18.1%,其中高技术制造业中长期贷款同比增长16.5%;专精特新企业贷款、普惠小微贷款分别同比增长15.2%、16.9%,均显著高于整体信贷增速。

三、居民及企业提前还贷仍持续,lpr或与金融市场利率挂钩

6月企业中长贷同比少增幅度超5月两倍,提前还贷有加速迹象;6月居民中长贷和短贷均明显回落,同比少增幅度较5月扩大,债务负担较轻的居民提前还贷比例有所上升,中长贷缩减,高负债群因收入预期调整无法提前还款但减少消费,短贷也有所回落。

mlf利率时常偏离市场利率走势,与lpr不同步性加大,lpr或迎变革,预计lpr将与金融市场利率挂钩。下调5年期lpr或许是缓解私人部门缩表的关键,再配合存量房贷利率下调或更有效,5年期lpr与国债利率预期将进一步收窄。

图1 社融及社融存量同比增速

资料来源:wind,瑞达期货研究所

图2 m1、m2同比增速及m1-m2

资料来源:wind,瑞达期货研究所

图3 6月当月新增居民及企业中长期贷款

资料来源:wind,瑞达期货研究所

图4 1-6月累计新增居民及企业中长期贷款

资料来源:wind,瑞达期货研究所

研究员:许方莉

期货从业资格号f3073708

期货投资咨询从业证书号z0017638

助理研究员:廖宏斌

期货从业资格号f3082507

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告凯发app的版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

企微客服

企微客服