摘要:

1、美国6月cpi同比回落至3.0%,核心cpi同比上涨3.3%,两者均低于预期及前值。

2、通胀超预期回落主要受此前粘性较强、权重较高的住房分项拖累影响。前期租金相关市场价格于去年年中起便逐步回落,当前住房分项价格指数回落更似滞后反应,未来价格租金价格指数回落趋势或将持续。

3、年内美联储降息预期得到充分定价前美债收益率受利率预期影响或持续承压,美元指数在前期下滑后或得益于利差因素而维持于高位,贵金属价格或在高位企稳后逐步随降息交易进行而上涨。

6月cpi数据点评

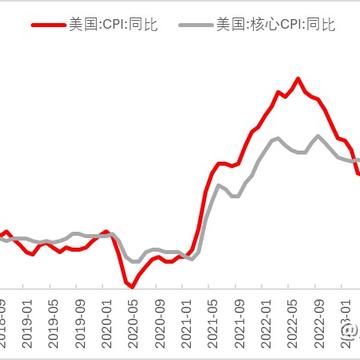

美国6月cpi同比回落至3.0%,低于前值的3.3%和预期的3.1%;6月cpi环比下降0.1%,预期0.1%,前值为0%。核心cpi同比上涨3.3%,低于预期的3.4%及前值的3.4%,为2021年4月以来的最低水平;6月核心cpi环比上涨0.1%,同样低于预期的0.2%及前值0.2%,为自2021年8月以来的最小涨幅。整体6月cpi数据同比涨幅继5月持续超预期回落,同时核心通胀环比增幅在本月首次转负。

细分项来看,能源在本月环比维持在-2.0%,基本与5月持平;而食品价格环比增幅则由0.1%上升至0.2%。其中能源价格保持5月原油价格下探趋势,汽油价格在6月环比-3.8%,较前值继续小幅下跌。食品项中外出就餐食品价格在6月环比增长0.4%,较前值一致,而家庭食品价格环比增长0.1%。

图1美国通胀水平持续稳步回落

数据来源:wind,瑞达期货研究院

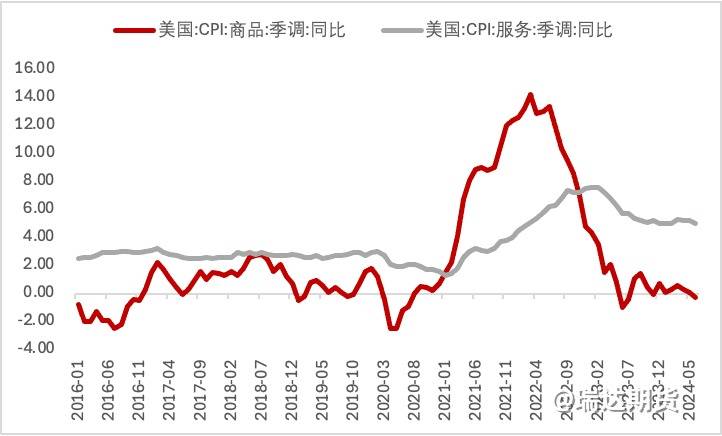

核心商品在本月环比下降0.1%,前值为0%,连续第4个月通缩。其中二手车及卡车价格指数在本月环比下挫1.5%,同比下降10.1%,仍是主要拖累。家具陈设用品(环比增长-0.9%)较上月降幅0.3个百分点,教育与通讯商品(环比增长-0.5%)较上月扩大1.1个百分点,医疗保健商品价格(环比增长0.2%)在本月下滑了1.1个百分点。整体商品价格通胀稳步下行,主要受受能源价格回落、二手车价格拉低的影响,连续4个月为负。

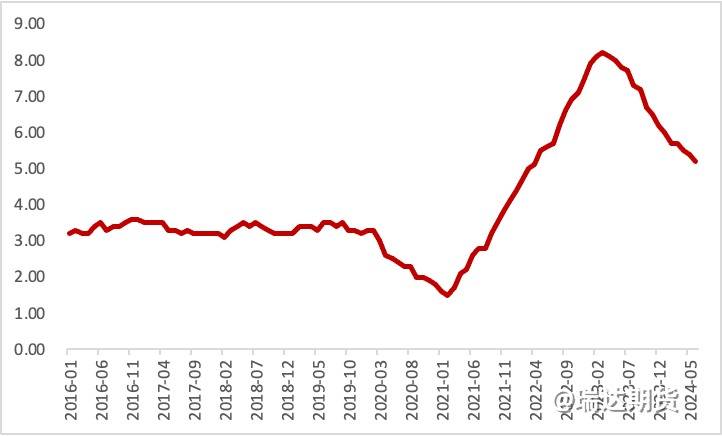

核心服务在本月环比上涨0.1%,较前值0.2%有所下调。细分项中整体住房价格在本月环比上涨0.2%,低于前值的0.4%,主要租金环比上涨0.3%,低于前值的0.4%,业主等价租金环比上涨0.3%,低于前值的0.4%,均为2021年8月以来的最小涨幅。从分项来看,通胀超预期回落主要受此前粘性较强、权重较高的住房分项拖累影响。前期租金相关市场价格于去年年中起便逐步回落,当前住房分项价格指数回落更似滞后反应,未来价格租金价格指数回落趋势或将持续。

除住房项以外,医疗保健服务价格环比增长0.2%,较前值0.3%继续回落;其中医生服务价格指数环比较前值上升0.1%,而医院服务环比上涨0.1%,较前值0.5%保持下降趋势。交通运输服务价格则环比下降0.5%,较前值持平,其中机动车维护服务(环比增长0.2%,前值0.3%)在本月不升反降,机动车保险(环比增长0.9%,前值-0.1%)则在本月反弹,而机票价格(环比增长-5.0%,前值-3.6%)在本月则持续放缓。总体来看,早前美国核心通胀率之所以居高不下,主要归咎于住房以及保险和医疗保健等核心服务的成本上升。但随着核心服务业整体偏弱,加上上周公布的6月非农就业数据报告显示薪资增速持续减缓,非住房服务业的通胀应随着时间的推移将逐步放缓。

图2服务价格仍有一定回落空间

数据来源:wind,瑞达期货研究院

图3住房相关价格或维持下降趋势

数据来源:wind,瑞达期货研究院

展望及市场反应:

继美国非农就业数据超预期走弱反映劳动力市场降温后,本次cpi数据超预期回落无疑给市场年内降息预期打了一剂强心针。在cpi数据公布后,市场对美联储于9月开启降息的押注概率以达到88%,同时11月再次降息25基点的预期也由33.5%上升至56%,年内降息两次的预期提升进而带动了长端美债收益率回落。往后看,在当前美国服务业经济活跃度回落导致非农新增就业人数主力拉动行业逐渐减少的情况下,未来美国薪资水平在劳动力供需走向平衡的状态下或将稳步回落,消费需求在收入减少的影响下或将相对承压;叠加住房相关价格指数回落趋势受数据滞后性影响或有望延续,未来通胀稳步下行概率或逐步加大。除此之外,在特朗普民调支持率走高的情况下,市场逐步对未来特朗普当选后所推崇的宽财政宽货币政策开启定价,年内美联储降息预期得到充分定价前美债收益率受利率预期影响或持续承压,美元指数在前期下滑后或得益于利差因素而维持于高位,贵金属价格或在高位企稳后逐步随降息交易进行而上涨。

图4市场对年内美联储降息预期有所抬高

数据来源:cme,瑞达期货研究院

作者:

研究员:

许方莉 期货从业资格号f3073708

期货投资咨询从业证书号z0017638

助理研究员:

王世霖 期货从业资格号f03118150

免责声明:

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告凯发app的版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

企微客服

企微客服