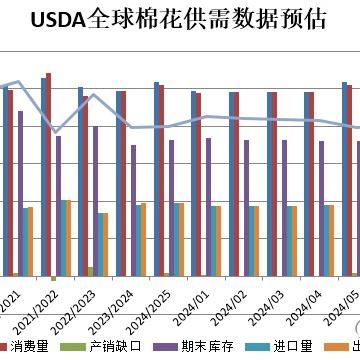

数据:美国农业部发布全球棉花供需7月报告,报告显示,2024/25年度全球棉花产量预测值为2616.8万吨,调增22.9万吨。全球消费调增5.4万吨至2551.5万吨,全球期末库存调减18.7万吨至1799.1万吨。

美国棉花供需报告预估,2024/25年度美国棉花产量预测值为370.13万吨,环比增加21.77万吨。美国消费持平于41.37万吨,期末库存环比调增26.13万吨至115.39万吨。

数据来源:usda、瑞达期货研究院

数据看点1:2024/25年度全球棉花产量和消费量增加,但消费增幅不及产量,且贸易量减少。与6月份相比,全球产量预测上调22.9万吨,至2616.8万吨,主要原因是美国产量预测上升。印度和马来西亚的消费量增加了6.5万吨,抵消了其它地区的减少。因此,全球最终库存从6月份的1817.8万吨减少到1799.1万吨。

数据看点2:为何美国产量增幅明显呢?究其原因主要是2024年美国棉花主产区干旱发生率远低于往年同期,生长环境较好,使得美农调增2024/25年度美国棉花播种面积,产量相对上调。美国农业部(usda)发布2024/25年度作物实播面积报告,美棉新年度实播面积在1167.0万英亩,同比增加14.1%。其中陆地棉总面积1148.8万英亩,同比增幅13.9%;皮马棉种植面积18.2万英亩,同比增幅23.8%。主产棉区得州新年度实播面积在643.0万英亩,同比增幅在15.3%。

另外今年美棉从种植至当前现蕾等植株生长基本未受土壤墒情影响,生长表现良好。美国农业部(usda)在每周作物生长报告中公布称,截至2024年7月7日当周,美棉现蕾率为52%,前周为43%,上年同期为51%,五年均值为50%。美棉结铃率为19%,前周为11%,上年同期为15%,五年均值为15%。美棉优良率为45%,前周为50%,上年同期为48%。

观点分析:7月usda报告中继续上调全球棉花产量及消费,但消费调增幅度不及产量,数据相对利空棉市。国内棉花供应预计在新花上市之前仍维持宽松,下游纺织行情陷入低迷状态,各市场纺织工厂出现限产。停产等现象增加,企业采购原料相对谨慎。基本面仍偏空,后市棉市仍负重前行,预计当前价格尚未触及底部。

研究员:

许方莉 期货从业资格号f3073708

期货投资咨询从业证书号z0017638

助理研究员:谢程珙

期货从业资格号f03117498

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告凯发app的版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

企微客服

企微客服