各位朋友,你们好!今天就由,期权帮,带各位一起探讨——累计期权。

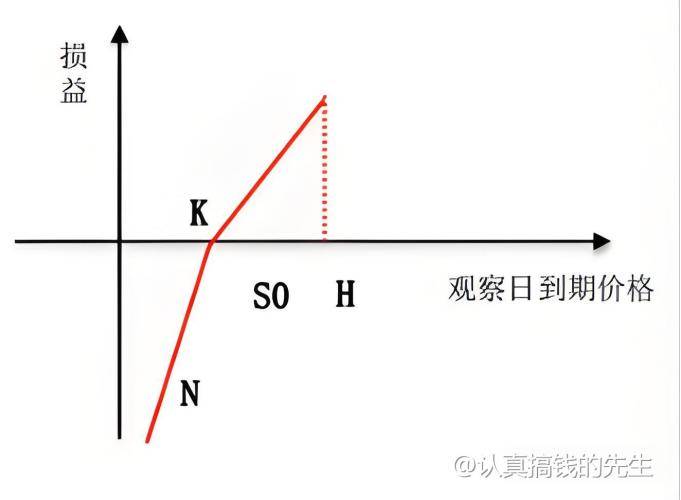

这种期权的构成要素包括一个观察价格h,一个入场价格s0,以及一个执行价格k,它们之间的关系是h大于s0,s0又大于k。此外,还有一个系数n,通常取值为2,以及一个由客户确定的合约期限。

在这种期权的运作机制中,每周都会有一个观察日,用以判断期权是否达到了敲出条件,这种设置,使得累计期权在金融市场中具有独特的吸引力和灵活性。

接下来,让我们详细了解一下期权的赔付机制,这将帮助我们更好地理解累计期权的运作方式。

首先,我们来看第一种情况:如果在任何一个观察日,标的资产的价格超过观察价格h,那么期权合约将立即终止。这意味着,一旦价格达到或超过h,期权就不再有效,客户和卖方之间的合约关系即刻结束。

接着是第二种情况:如果观察日的标的资产价格处于h和k之间,客户有权以执行价格k购买标的资产。这是一种典型的期权行权情况,客户可以按照事先约定的执行价格购买资产,而不管市场价格如何。

最后,我们来看第三种情况:如果观察日的标的资产价格低于执行价格k,客户有权以执行价格k购买n倍的标的资产。这里的n通常为2,意味着如果价格低于k,客户可以以k的价格购买双倍数量的资产。这种赔付方式可以是期货交割,也可以是现金结算,具体取决于合约的条款和客户的选择。

累计期权的损益情况:

1. 合约终止条件:如果每日标的资产的收盘价si 高于观察价格h,那么期权合约将立即结束。这意味着,一旦标的资产的市场价格达到或超过h,投资者的期权合约就不再有效。

2. 价格区间收益:当日标的资产的收盘价si 处于执行价格k和观察价格h之间时,即<k<si <h,投资者的当日收益将根据市场价格与执行价格之间的差额来计算,具体为si −k。这表示,只要市场价格高于执行价格,投资者就能获得相应的收益。

3. 低于执行价格的收益:如果每日标的资产的收盘价si 低于执行价格k,即si <k,投资者的当日收益将按照(si −k)×n来计算,其中n通常为2,表示投资者的损失将被放大n倍。这种设计使得投资者在市场价格低于执行价格时,面临更大的风险。

方案解析:

需求背景:在2021年6月30日,一家铜材料的下游加工企业面临未来两个月的采购需求,计划每周采购50吨铜材料。为了有效管理成本风险,企业希望通过期权策略来降低采购成本。

案例分析:在同一天,即2021年6月30日,cu2109期货的价格为68625元/吨。企业决定通过买入cu2109离散障碍式累计期权来实现其成本控制目标。期权合约的具体条款如下:

● 观察日:每周三进行市场观察。

● 系数n:设定为2,意味着如果期权未敲出,企业在市场价格低于执行价格时的损失将被放大两倍。

● 观察价格h:72056.25元/吨,这是期权敲出的上限价格。

● 执行价格k:66497.63元/吨,这是企业行使期权购买铜材料的价格。

● 入场价格s0:68625元/吨,这是期权合约开始时的市场价格。

根据这些条款,企业可以享受到以下优势:

1. 如果每周三的市场价格高于观察价格h,期权将自动敲出,企业无需行使期权,避免了不必要的成本。

2. 如果市场价格在执行价格k和观察价格h之间,企业可以以低于市场价格的执行价格k购买铜材料,从而降低采购成本。

3. 如果市场价格低于执行价格k,企业将以执行价格k购买双倍数量的铜材料,尽管这可能导致短期内的成本增加,但长期来看,这种策略有助于企业在价格波动中平均采购成本。

通过这种期权策略,企业不仅能够有效地对冲价格风险,还能在市场价格波动中寻找降低采购成本的机会。

以下是一段关于企业通过期权降低采购成本的方案解析:

方案解析:

需求背景:在2021年6月30日,一家铜材料的下游加工企业面临未来两个月的采购需求,计划每周采购50吨铜材料。为了有效管理成本风险,企业希望通过期权策略来降低采购成本。

案例分析:在同一天,即2021年6月30日,cu2109期货的价格为68625元/吨。企业决定通过买入cu2109离散障碍式累计期权来实现其成本控制目标。期权合约的具体条款如下:

观察日:每周三进行市场观察。

系数n:设定为2,意味着如果期权未敲出,企业在市场价格低于执行价格时的损失将被放大两倍。

观察价格h:72056.25元/吨,这是期权敲出的上限价格。

执行价格k:66497.63元/吨,这是企业行使期权购买铜材料的价格。

入场价格s0:68625元/吨,这是期权合约开始时的市场价格。

根据这些条款,企业可以享受到以下优势:

1. 如果每周三的市场价格高于观察价格h,期权将自动敲出,企业无需行使期权,避免了不必要的成本。

2. 如果市场价格在执行价格k和观察价格h之间,企业可以以低于市场价格的执行价格k购买铜材料,从而降低采购成本。

3. 如果市场价格低于执行价格k,企业将以执行价格k购买双倍数量的铜材料,尽管这可能导致短期内的成本增加,但长期来看,这种策略有助于企业在价格波动中平均采购成本。

通过这种期权策略,企业不仅能够有效地对冲价格风险,还能在市场价格波动中寻找降低采购成本的机会。

结合期货点价合约,投资者需意识到,在市场急剧下滑时,若观察日的期货价格跌破执行价k,他们可能会面临高达n倍的亏损风险。

虽然累计期权看似极具吸引力,但若价格跌破k点,投资者在每个观察日都可能遭受n倍的损失。想象一下,如果价格持续低于k,那么累积的损失将是巨大的。有人可能会提出,如果期货价格低于k,他们可以做空期货来对冲风险。

然而,做空期货可能带来短期利润,但期货价格不会永远下跌,这意味着期货头寸的利润不会持续,而累计期权的亏损却可能持续累积。因此,我的建议是,累计期权不宜用于投机,而应作为稳健的产业投资工具。

此外,传统的向上敲出累计期权已经发展出了多种变体,包括具有更宽松敲出条件的累计期权、固定区间赔付的累计期权、增强型累计期权以及具有延续性的累计期权。

这些表述尝试以不同的方式传达了原句的核心信息,同时保持了原意的准确性和完整性。

以上就是累计期权背后的盈利逻辑是什么?的问题解答,我是期权帮,有任何期权问题,都可以在这里免费获取,祝各位交易顺利~