事件:

6月30日,国家统计局公布数据,6月官方制造业pmi录得49.5,前值49.5,预期49.5;非制造业pmi50.5,前值51.1,预期51。其中,服务业pmi录得50.2,建筑业pmi录得52.3。

观点:

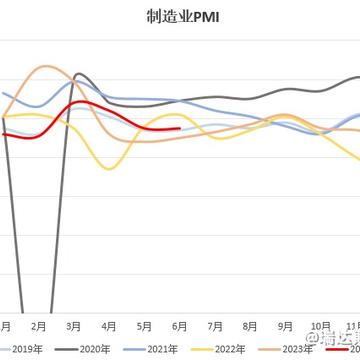

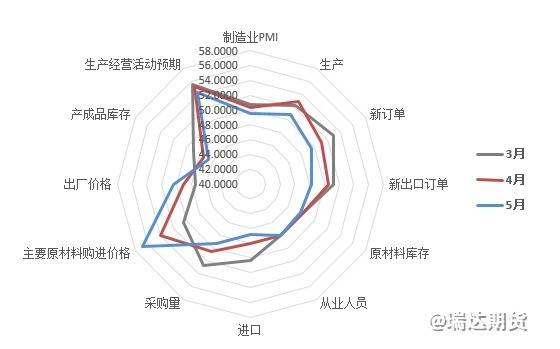

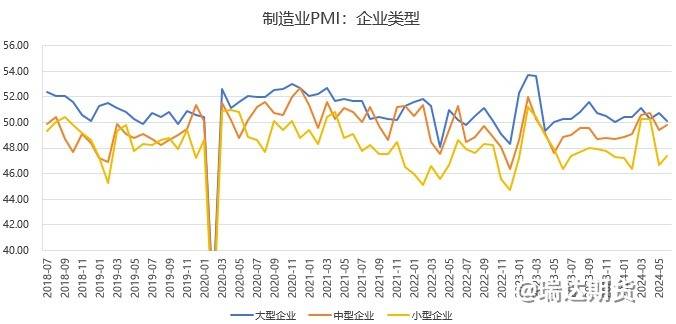

一、内需较弱掣肘生产意愿,6月制造业pmi低于历史均值。制造业pmi与上月持平,但低于季节性水平(2016-19年均值50.7)。今年上半年,制造业pmi先升后降,总体保持稳定。供给端,6月生产指数环比下降0.2至50.6,虽有回落但仍于扩张区间运行,需求不足反过来使得生产意愿回落。按企业规模看,大型企业景气度下行,而中、小企业景气度小幅回暖,但尚未升至扩张区间,结构仍未转变,中小企业承压的处境未发生改变,静待相关政策进一步发力。值得注意的是,新动能进一步发力,高技术制造业pmi为52.3,环比升1.6个百分点;装备制造业pmi环比升0.3个百分点至51,为本月制造业生产主要动能。

二、外需仍是支撑制造业的主要因素。6月份新订单、新出口订单指数与上月基本持平。其中,新订单指数回落0.1个百分点,新出口订单指数维持48.3,内外需仍有回升空间,我国经济复苏基础仍不牢固。但从6月各国pmi数据来看,多数国家持续好转,外需或处于边际改善趋势中。今年中国出口面临的整体外需环境较为稳健,下半年或持续支撑我国生产。

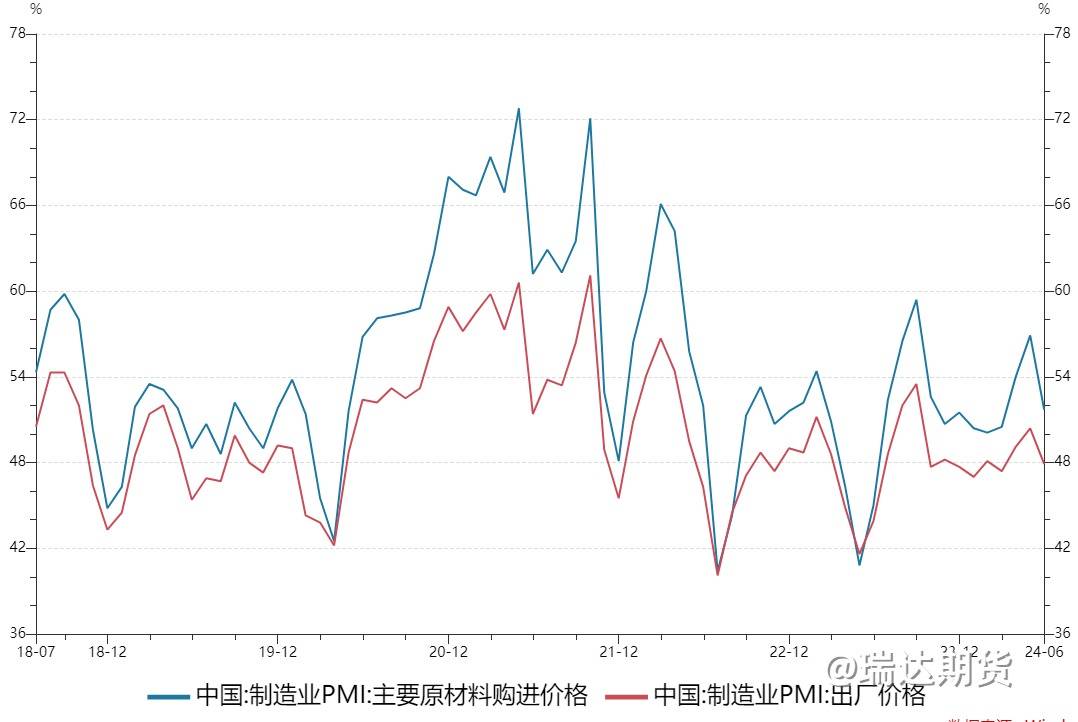

三、价格指数迅速回落。6月原材料价格指数和出厂价格分别下降5.2和2.5个百分点至51.7和47.9,成本压力明显回落。原材料购进价格指数与出厂价格指数的差值从6.5缩窄至3.8,上下游利润分化的问题得到缓解。同时,产成品库存回升1.8个百分点,原材料库存下降0.2个百分点。在需求较弱的背景下,预计企业库存可能仍低位运行,新一轮补库速度或有所放缓。

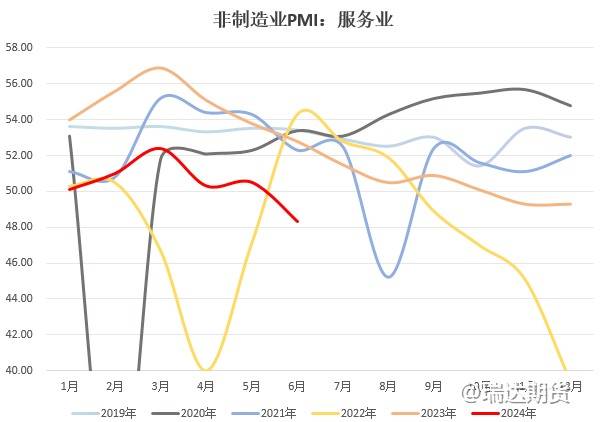

四、非制造业pmi较上月回落0.6个百分点。随着假期效应褪去,整体非制造业pmi如预期般回落。6月服务业pmi录得50.2,较上月回落0.3个百分点。其中,与文旅相关行业回落最为明显,服务业支撑动力主要来自货币金融服务业,季度末市场需求集中释放可能是主要原因。

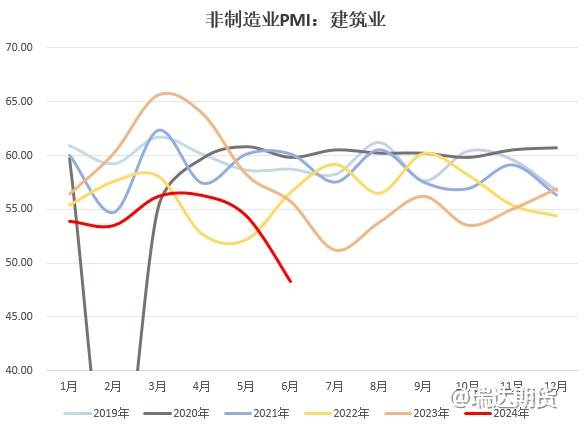

五、天气因素和专项债投放偏慢导致基建偏弱。6月建筑业pmi环比下降2.1个百分点至52.3,环比变化和绝对水平均弱于季节性。虽然房地产政策频频出台,但是房地产相关行业整体仍然偏弱,呈现低位运行趋势。而基建相关的土木工程建筑业环比下降2个百分点,或与南方持续将于影响施工有关,叠加年初以来地方债发行节奏偏慢影响,景气度下行。随着专项债发行提速,建筑业景气度有望回升。

总的来看,6月pmi延续了“供强需弱”的特征,并且价格压力明显缓解,中小企业景气度得到改善。而服务业在节日效应褪去后回落,支撑动力主要来自货币金融服务业和新动能相关行业;建筑业仍受地方债发行节奏偏慢影响季节性回落,后续有望回升。

相关图表:

图 1 制造业pmi

资料来源:wind,瑞达期货研究所

图 2 制造业pmi具体分项

资料来源:wind,瑞达期货研究所

图 3 供给端持续扩张

资料来源:wind,瑞达期货研究所

图 4 内外需共同回落

资料来源:wind,瑞达期货研究所

图 5 大中小型企业表现分化

资料来源:wind,瑞达期货研究所

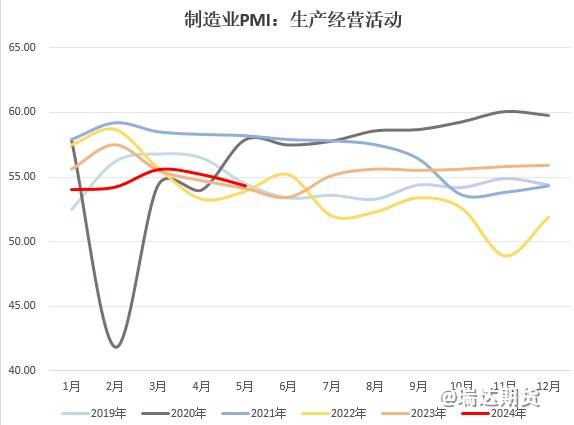

图 6 市场预期总体平稳

资料来源:wind,瑞达期货研究所

图 7 价格指数迅速回落

资料来源:wind,瑞达期货研究所

图 8 中下游企业利润承压(出厂-原材料)

资料来源:wind,瑞达期货研究所

图 9 服务业受节日提振

资料来源:wind,瑞达期货研究所

图 10 建筑业料边际回升

资料来源:wind,瑞达期货研究所

作者

研究员:

许方莉 期货从业资格号f3073708 期货投资咨询从业证书号z0017638

助理研究员:廖宏斌 f3082507

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告凯发app的版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app