数据:

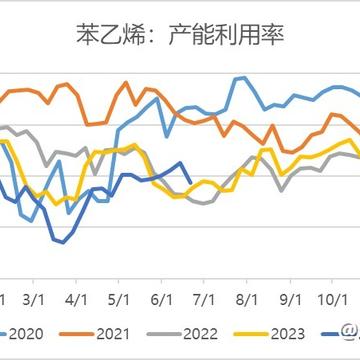

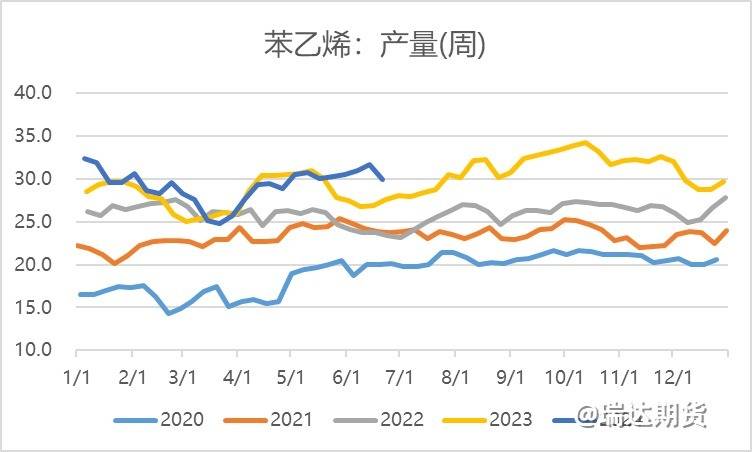

据隆众资讯统计数据显示,至2024年6月20日,中国苯乙烯工厂整体产量在29.93万吨,较上周降1.68万吨,环比-5.31%;工厂产能利用率68.72%,环比-3.87%。本周,华东和山东各有一套装置停车,另外,华北、山东和华东各有一套装置负荷下降,因此导致产出量整体有所下降。

来源:隆众资讯 瑞达期货研究院

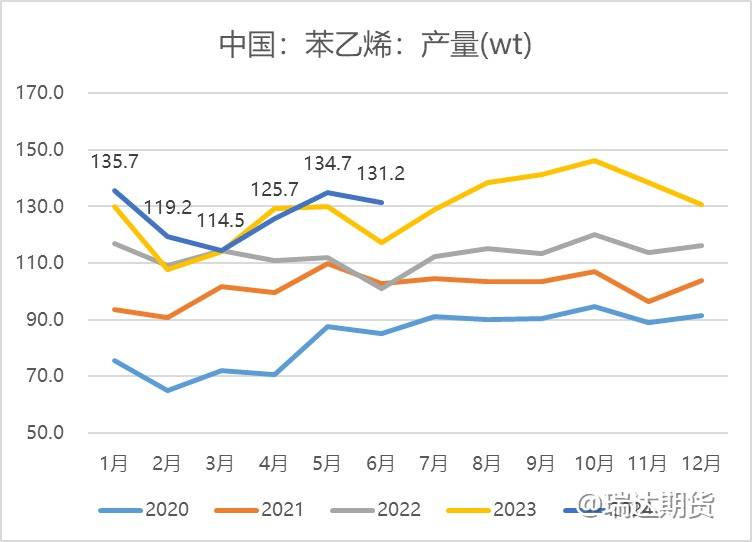

据隆众资讯统计数据显示,2024年5月中国苯乙烯产量在131.2万吨,环比-2.6%,同比 12%;其中1-5月累计产量在761万吨,累计同比 4.5%。

来源:隆众资讯 瑞达期货研究院

看点1:

受纯苯成本高企影响,苯乙烯非一体化装置亏损严重,部分装置长期停车,峻辰、渤化、新浦等装置有小幅的减产操作,其他装置大多正常运行。一体化装置利润尚好且继续走扩,维持高开工率运行。整体来看,苯乙烯开工率整体偏稳定,亏损引发部分装置降低负荷、供应压力有所减少,但7-8月受高温天气影响,装置难有大幅降负荷动作,叠加三季度可能会有京博、中泰和盛虹的新投产,产量有望同环比继续提升,供应仍保持偏宽松格局。

看点2:

纯苯供应偏紧格局带来苯乙烯成本支撑。基于纯苯自身产能维持而下游装置持续扩产,纯苯供不应求态势加剧,2024年在裕龙岛石化装置投产前,纯苯无新投产能,仍将继续维持供应偏紧格局。纯苯自年初以来持续走强,周度价格报在9400-9650元/吨区间偏强,供应偏紧的现货格局带动价格持续偏强,苯乙烯非一体化装置成本在10500左右,进口成本在9800-10000左右。

来源:wind 瑞达期货研究院

虽然苯乙烯供应相对宽松,但纯苯高成本仍对苯乙烯形成成本支撑,短期纯苯价格超过苯乙烯,依照目前纯苯强 苯乙烯弱的供需格局来看,纯苯-苯乙烯价差或维持在正值。

观点:

苯乙烯供应端仍处于宽松格局,且随着检修装置的陆续回归,开工率预期边际小幅增长,叠加新投产装置释放,供应压力偏大。考虑到纯苯供应偏紧格局持续,苯乙烯成本支撑仍强,而苯乙烯供需两弱的基本面构成压制,整体苯乙烯仍维持区间震荡、回调做多的观点。对苯乙烯现货价格判断在9200~9700区间宽幅震荡,活跃合约价格预估在9000~9760区间宽幅震荡,受远月供应预期增量影响,近月仍将强于远月,价差维持正套结构。下行风险关注裕龙岛投产引发的纯苯及苯乙烯供应增加和原油价格超预期下跌带来的成本下行风险;上行风险关注纯苯原料短缺加剧风险和地缘风险。

作者

研究员:蔡跃辉

期货从业资格号f0251444

期货投资咨询从业证书号z0013101

助理研究员:龚子弦

期货从业资格号f03129328

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告凯发app的版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app