研究员:沈忱

期货投资咨询证号:z0015885

一、财经要闻

1.国务院国资委党委召开扩大会议指出,要推动能源结构持续优化,充分发挥中央企业优势,做强做优主业、提升效率效益,加快构建以风电、太阳能发电大基地为主体,集中式与分布式协同发展,氢能、新型储能支撑调节、前沿核心技术引领带动的新能源产业体系;推动能源科技加快创新,发挥能源技术变革作用,明确能源技术开发应用重点,超前部署研究先进储能等战略性前沿技术;加快建设新能源基础设施,推进电网基础设施智能化改造和智能微电网建设,着力提高电网对清洁能源的接纳、配置和调控能力。

2.贝壳研究院发布数据显示,2024年前两月,中国50个重点城市二手房交易量虽不及去年同期的高基数,但市场恢复势头良好,部分城市交易量超过去年同期,部分城市二手房价格止跌或略有上涨。

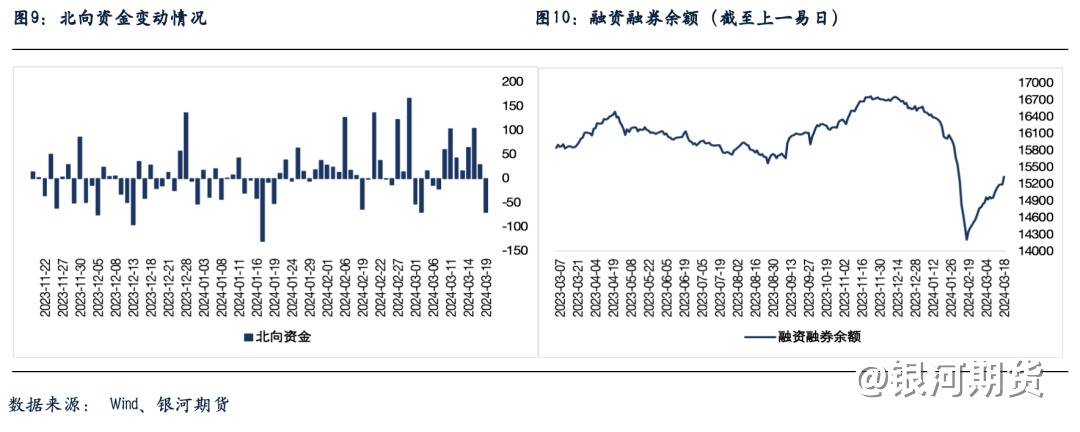

3.数据显示,北向资金全天单边净卖出70.11亿元,终结连续7日加仓势头;其中沪股通净卖出45.66亿元,深股通净卖出24.45亿元。

4.央行公告称,为维护银行体系流动性合理充裕,3月19日以利率招标方式开展了50亿元7天期逆回购操作,中标利率为1.8%。数据显示,当日100亿元逆回购到期,因此单日净回笼50亿元。

5.日本央行宣布结束国债收益率曲线控制(ycc)政策。日本央行在声明中不再提及0%的日本10年期国债收益率目标。

二、投资逻辑

股指期货:周二市场震荡走弱,至收盘,上证50指数跌0.88%,沪深300指数跌0.72%,中证500指数跌0.91%,中证1000指数跌0.72%。沪深两市成交额为10847亿元,北向资金净卖出70.11亿元。

市场小幅低开后震荡走强,一度冲高翻红后再度回落,午后随着北向资金流出进一步回落,收盘全线下跌。两市个股跌多涨少,下跌个股跌3400只。。市场震荡调整,热点题材快速轮动。猪肉、鸡肉、食品饮料等消费股全天领涨;量子科技、5g、6g概念午后走强;高速连接器概念快速发酵;光模块、算力概念股反复活跃;ai手机、消费电子板块盘中走高;低空经济概念延续涨势。跌幅方面,人形机器人板块全天领跌;此前强势的医药股展开调整,毛发医疗、创新药等方向跌幅居前;汽车拆解板块回调,券商股走弱,脑机接口、培育钻石、peek等概念纷纷下挫。

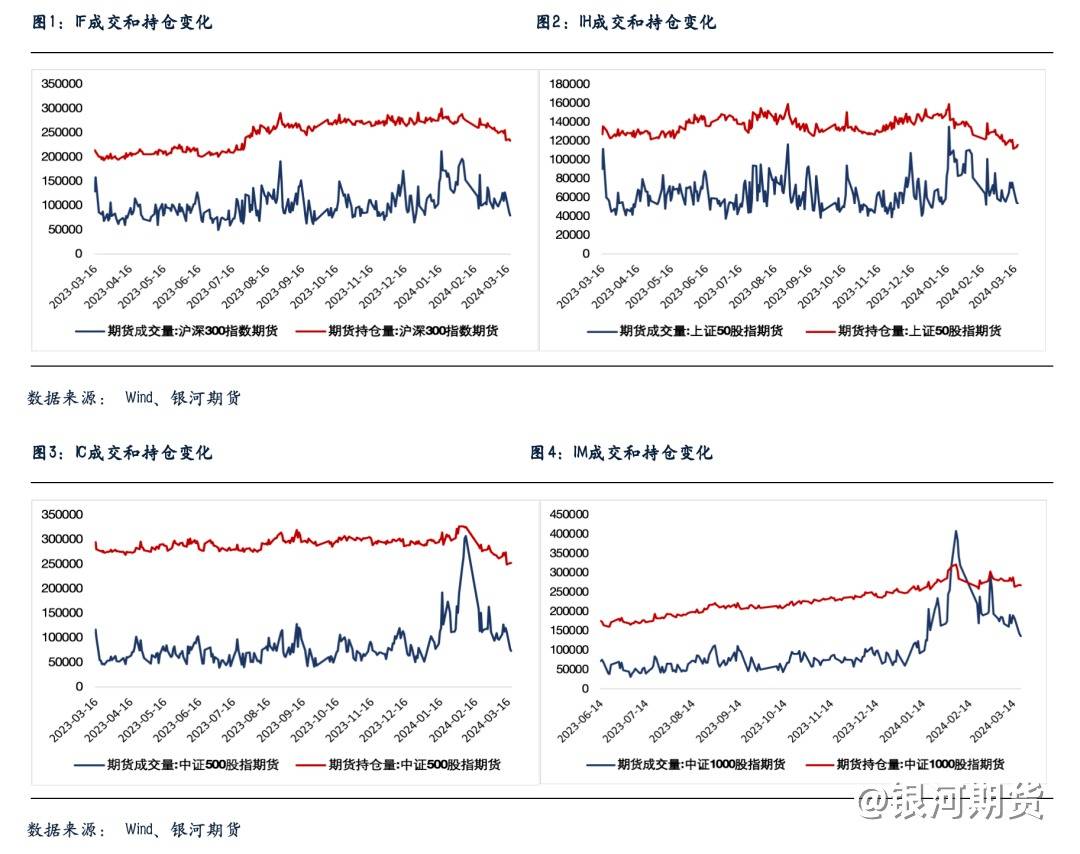

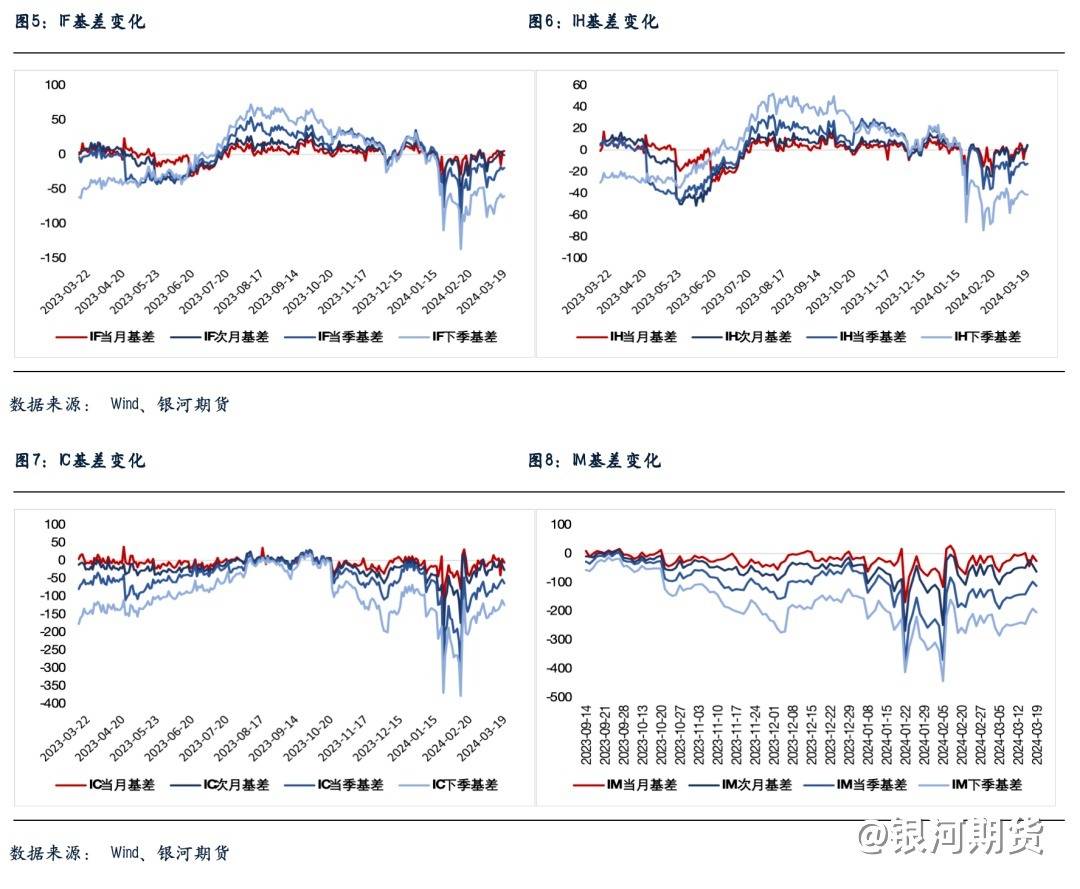

股指期货随现货回落,至收盘,主力成交合约ih2404跌0.67%,if2404跌0.53%,ic2404跌0.74%,im2404跌0.55%。基差表现分化,if和ih整体稳定,ic和im贴水略有扩大。ic、if、ih和im成交分别下降5.3%、7.5%、1.1%和4.8%。if和im持仓分别下降1.1%和0.4%,ic和ih持仓分别增加0.2%和1.9%。

后市展望:

连涨两天后市场再度震荡,北向资金转为净卖出明显影响市场走势和投资人气。保险、银行、证券等多个权重板块跌幅居前,拖累指数。更重要的是科技板块连续走强,周二早盘冲高后出现回落,盘中ai服务器、sora概念、cpo、算力等板块纷纷回落,虽然光通信、无人驾驶、高速连接器等概念走强,但并不能带动指数继续上行。临近3100点整数关,市场出现震荡在所难免,但成交保持在万亿元以上,表明市场仍活跃,整固之后仍有希望稳中向上。

金融期权:昨天a股市场普跌。宽基指数间跌幅比较均匀。北向资金净流出70.11亿元。

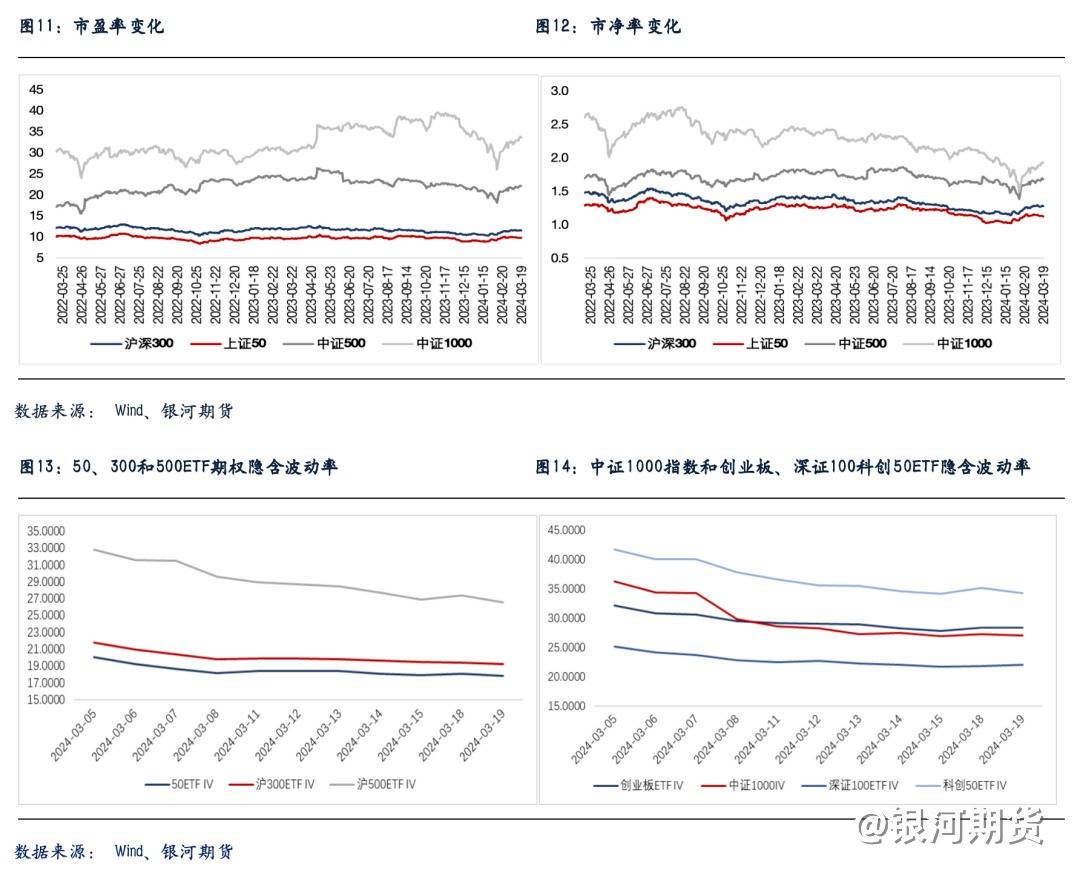

期权方面,多数期权标的尾盘跌幅有所扩大,各个期权品种成交量小幅反弹,但依然维持低位。隐波方面,尽管标的价格尾盘加速下跌,但市场反应相对平静,各个期权品种近月隐波继续回落,基本符合预期。

3月初,我们建议止盈部分50etf和300etf期权上的卖方头寸,同时将卖权头寸在各个品种间进行均衡配置。尽管当时500etf,1000指数期权等品种隐波溢价水平不高,但我们指出历史波动率存在一定的滞后性,随着中小盘股的流动性问题逐渐环境,中证500指数和中证1000指数的实际波动水平回落是大概率事件。最近两周的市场表现也基本符合预期。

目前50etf和300etf期权近端隐波进一步回落,同标的实际波动下行空间有限,波动率卖方策略性价比有所降低,建议逐渐转为vega中性头寸并以收取时间价值为目的进行交易。其余品种卖方策略可以继续保持,同时做好压力测试,减少日内delta对冲频率。

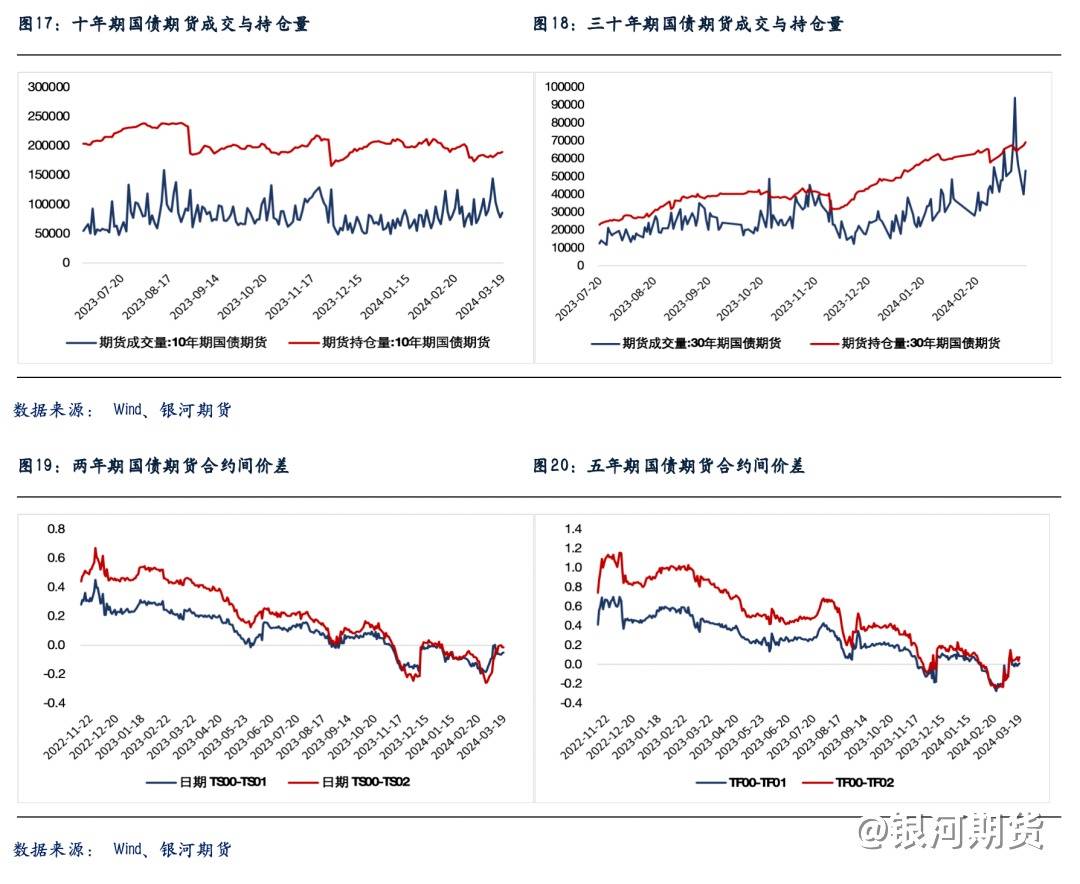

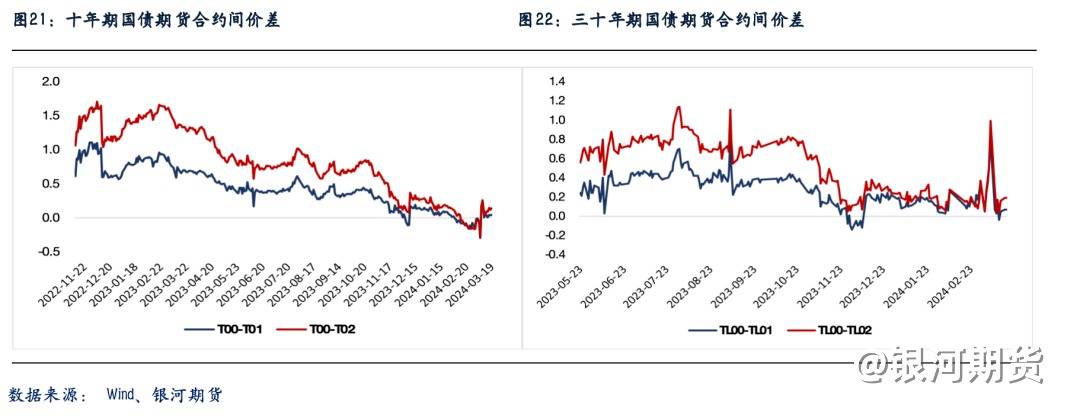

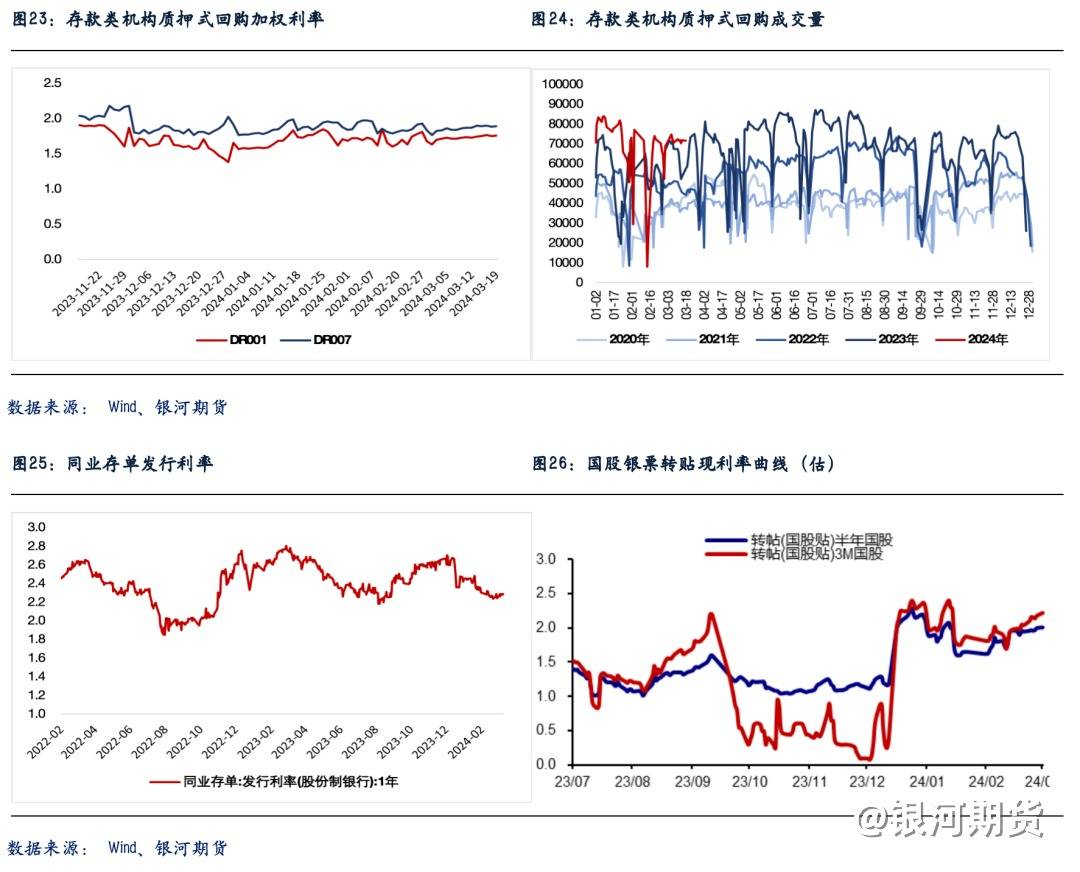

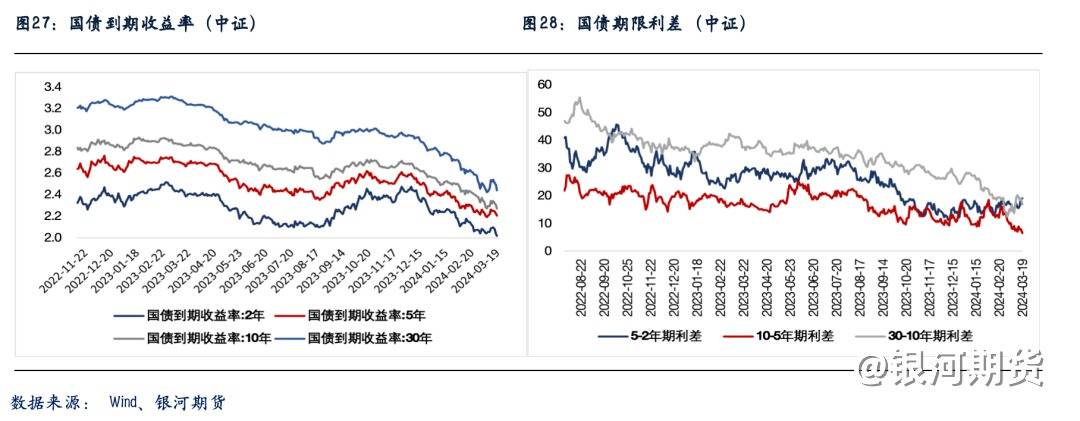

国债期货:周二国债期货收盘集体上涨,30年期主力合约涨0.73%,10年期主力合约涨0.15%,5年期主力合约涨0.07%。现券方面,银行间主要利率债收益率多数下行,30年国债收益率一度跌逾3bp。银行间资金面,dr001加权利率1.7574%, 0.65bp;dr007加权利率1.8867%, 0.78bp。

昨日央行公开市场逆回购净回笼50亿元短期流动性,叠加税期影响,市场资金面略有收敛。短端方面,各期限银行间质押回购利率小幅上行;“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在2.2625%-2.27%,较前日波动有限。后续看,缴税走款高峰结束,资金面可能将重新转松。不过,税期央行逆回购仍呈现净回笼态势,加剧市场对后续资金面偏谨慎的预期。

昨日上午期债盘面震荡运行,超长期限合约表现相对偏强。午后,特别国债定向发行相关传言带动债市做多情绪再起,尤其是超长债收益率快速回落,tl主力合约大幅走强。不过,市场传言未经证实,我们倾向于认为,在国内存款机构准备金率和海外相比仍然偏高,常规货币政策仍有空间的情况下,特别国债采用定向方式常态化发行的概率或相对不高。

短期来看,2月经济、金融数据显示国内经济运行结构分化持续,地产需求端改善有限叠加化债环境,当前国内基本面向上斜率依旧平缓,信用扩张缺乏有力抓手,结构性“资产荒”局面未改。偏弱的数据带动债市情绪修复,重回强势,短期内期债可能也将偏强运行。但考虑到二季度政府债券供给可能放量,操作方面我们仍然建议投资者谨慎追高。除政府债券发行节奏外,继续关注地产销售变化以及权益市场走势。

交易策略:股指期货,震荡上行;国债期货,暂观望

风险因素:国内、外政策变化超预期,地缘政治因素,通胀超预期

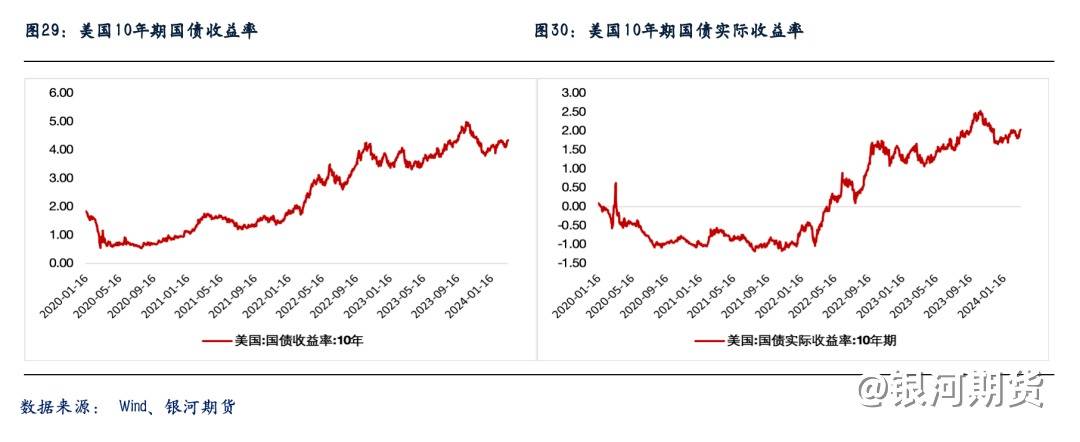

三、数据图表呈现

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app