郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

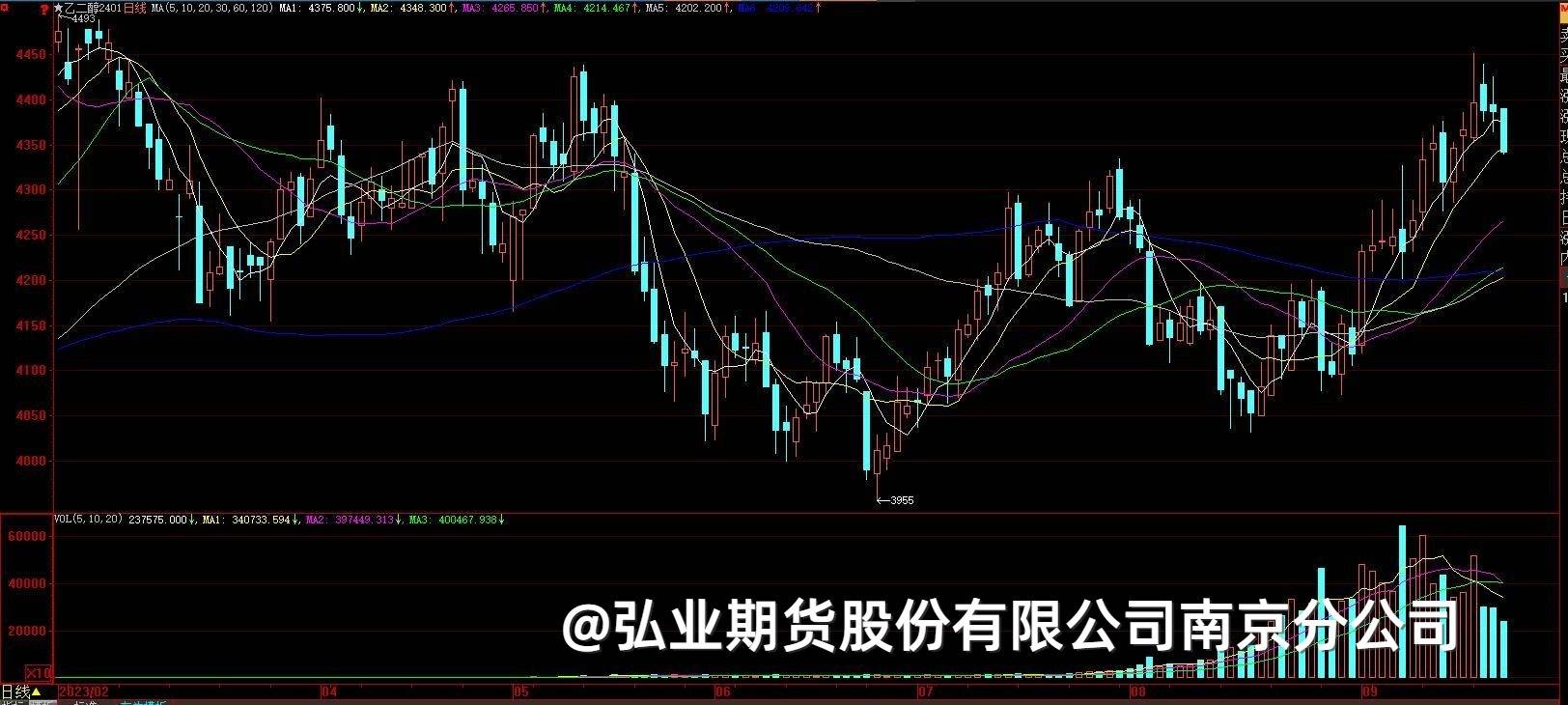

【乙二醇】

震荡

近日乙二醇港口库存在102万吨高位,行业整体负荷63%附近,环比上周小幅回落,近日中石化部分装置停车,通辽30万吨重启,供给小幅收窄。部分新装置投产或有延迟。下游聚酯工厂库存中性偏低,负荷降至89%附近,终端负荷维持在80%。短期驱动不明显,乙二醇震荡思路。

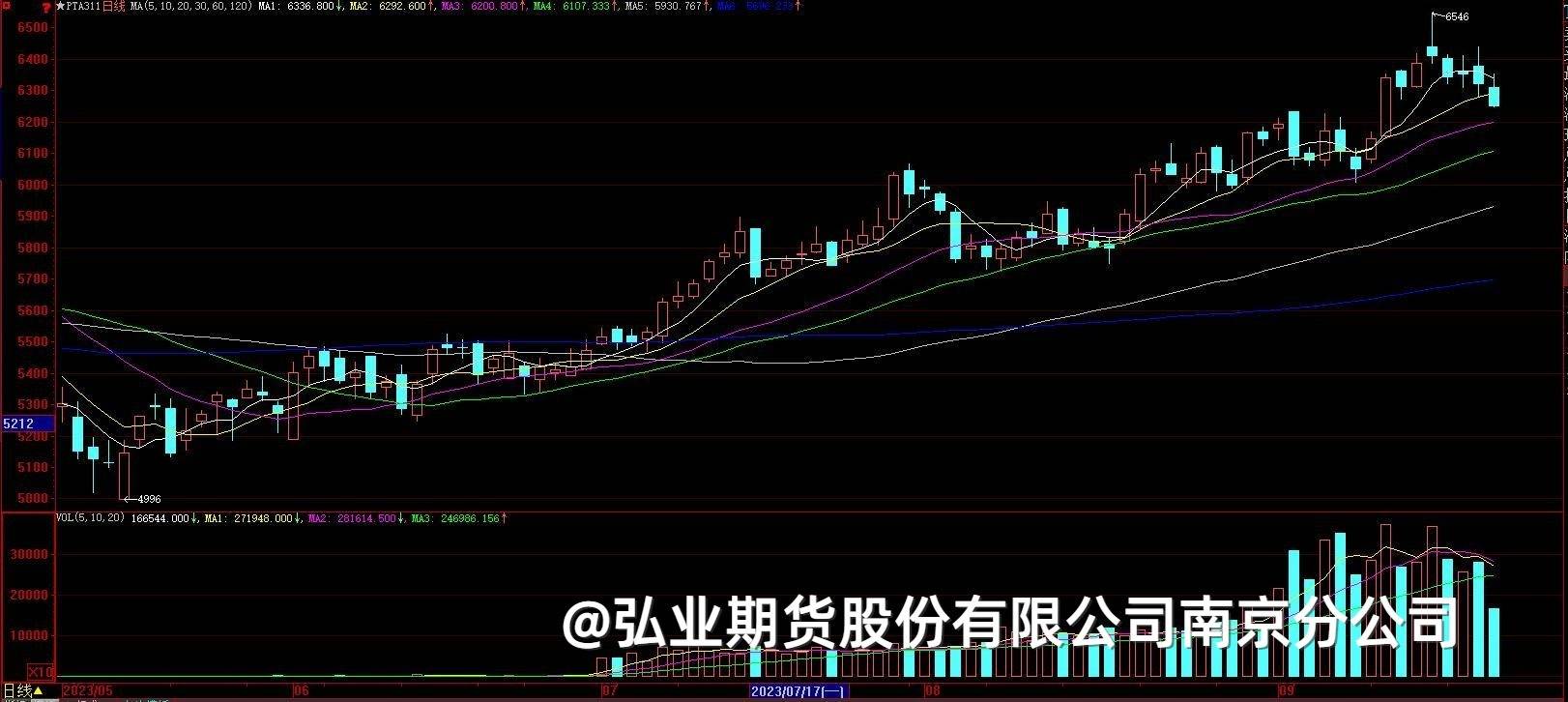

【pta】

原料方面,隔夜国际油价小幅下跌,px收于1153美元/吨,pta现货加工费111元/吨。目前,pta自身供需矛盾仍不突出,原油价格高位,px价格偏强,pta下方支撑较强,关注成本走势。

黑色金属系列

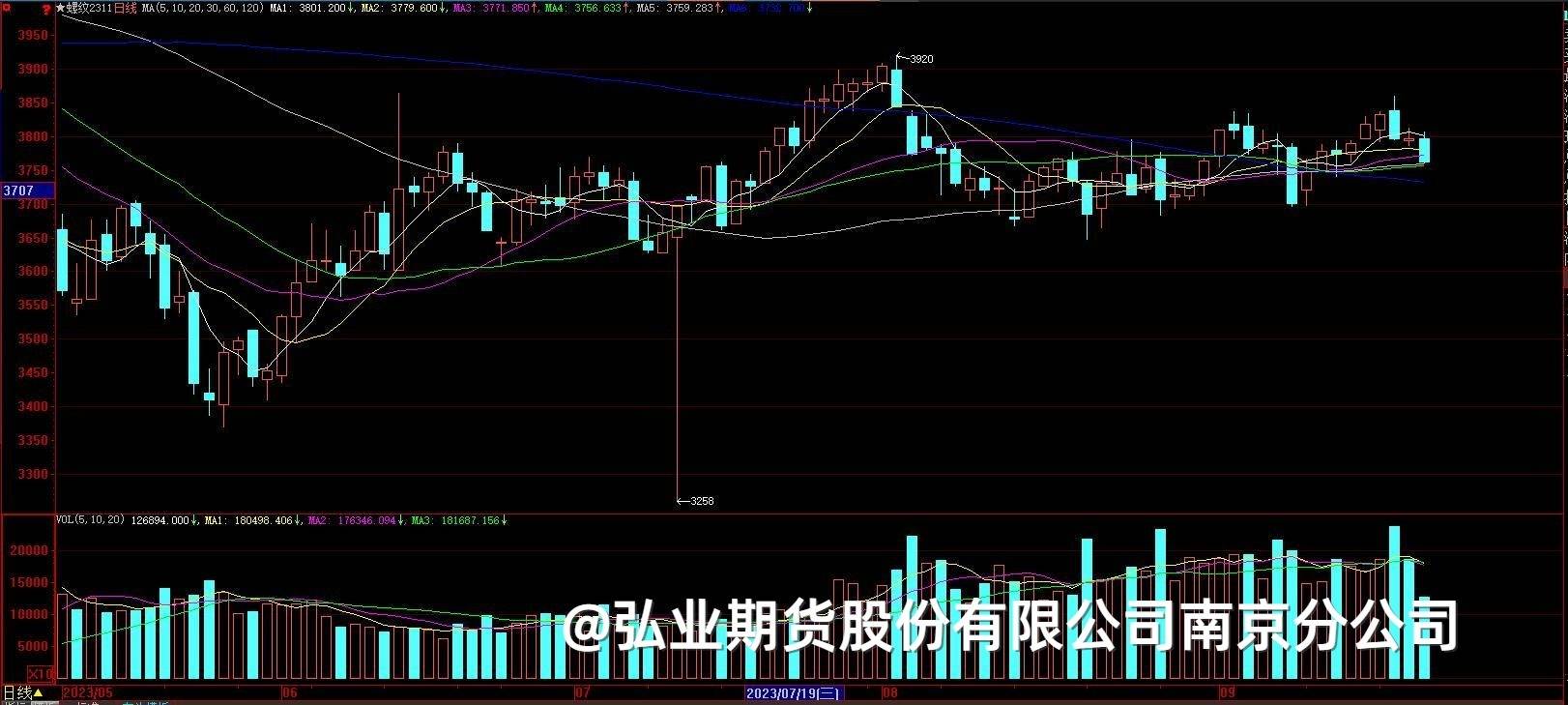

【螺纹】

1-8 月份钢筋及线材产量维持正增长,说明我国建筑钢材需求仍维持较强韧性。在原料推动下成材重心上移,尤其是主力 2401 合约价格明显高于其他月份合约,在一定程度上反映了市场短期预期较强。仓单日报显示, 近月合约受仓单压制依然明显,现货价格上冲乏力。

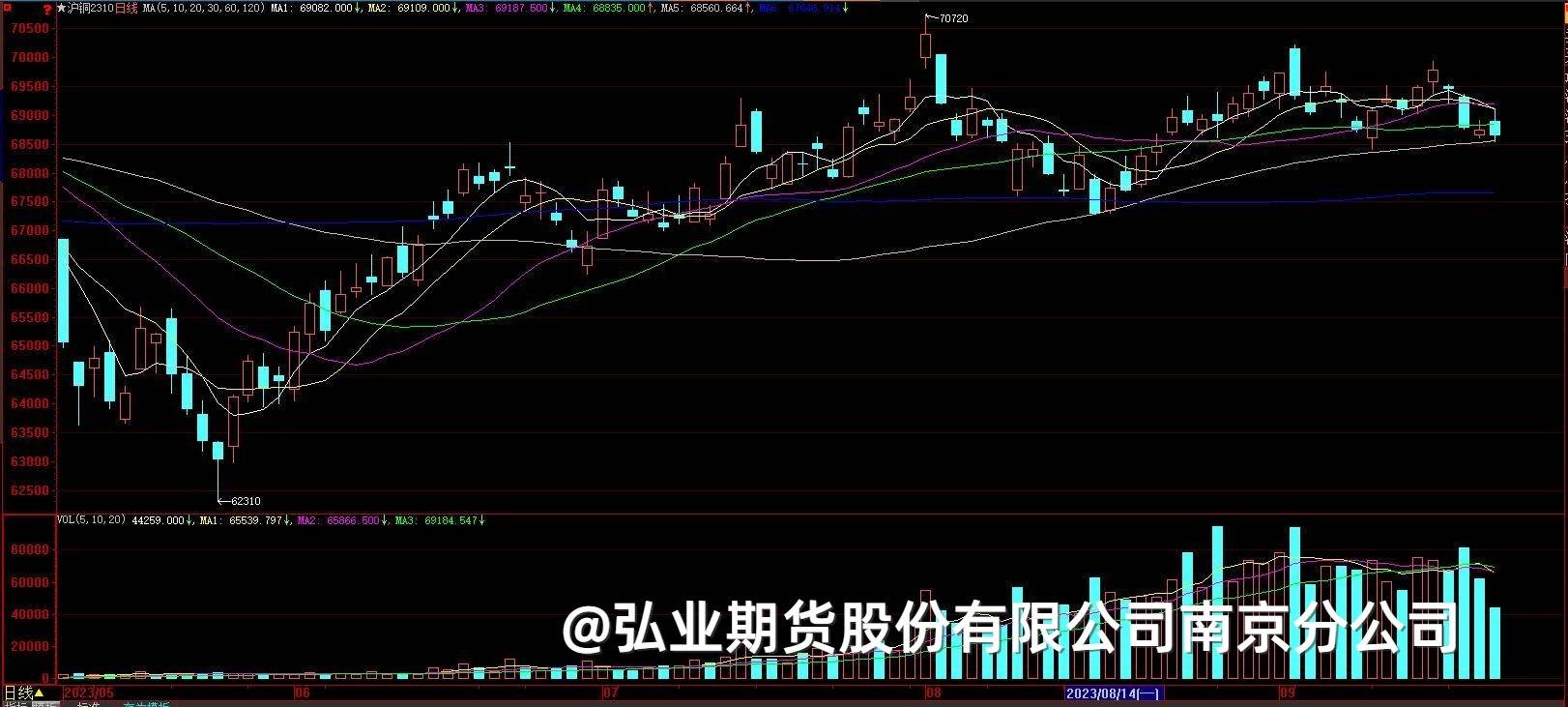

【沪铜】

昨日沪铜主力合约收盘下降0.35%。

宏观方面,今日凌晨,美联储将基准利率维持在5.25%-5.50%区间不变,符合市场预期。国内方面,中国央行将一年期和五年期贷款市场报价利率(lpr)分别维持在3.45%和4.20%不变。

总体而言,在国内降准以及地产板块扶持政策持续出台的影响下,铜价仍然相对维稳,因此在宏观情绪持续改善情况下,铜品种仍建议以逢低买入为主。

农产品系列

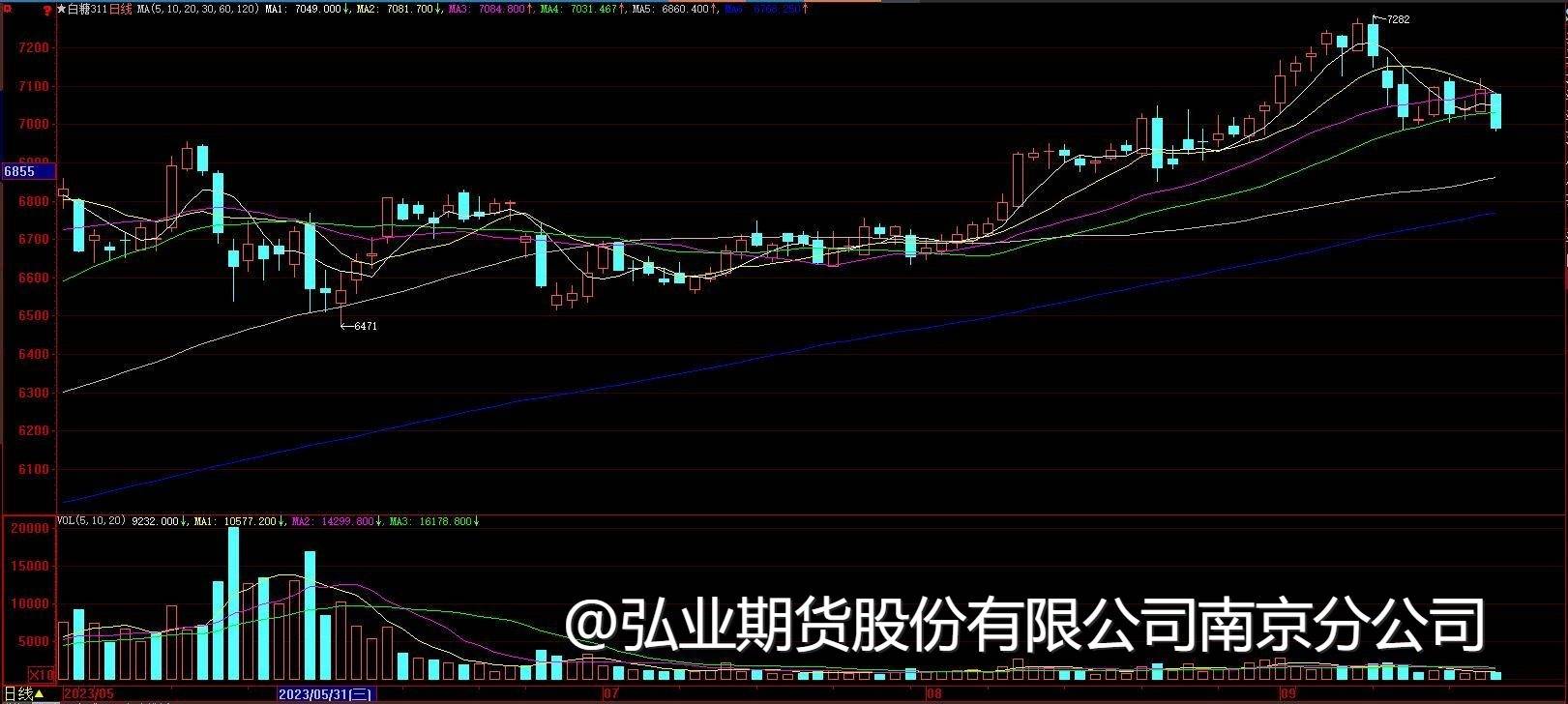

【白糖】

国际看,泰国和印度受天气影响,预期产量下降,印度传出禁止出口,给糖价带来支撑,同时油价持续上涨,支撑糖价短期原糖震荡偏强走势;国内看,现货报价基本持稳,成交一般,国产糖库存少,进口量少,又节日备货接近尾声,短期郑糖回调空间有限,震荡为主。操作上建议可以寻找支撑逢低尝试性买入,同时需控制好风险。

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app