近期玻璃盘面冲高回落,高位震荡运行。现货产销走弱,成交重心下移,库存回升可能较大。同时,受燃料和纯碱上涨影响,成本端压力上升,利润小幅收窄。当前玻璃缺乏明确驱动,等待旺季需求兑现情况。

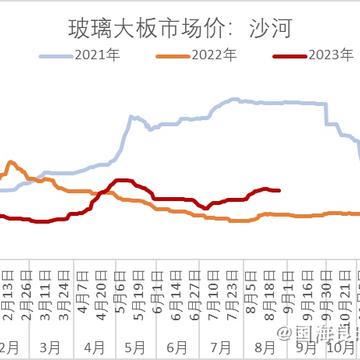

(一)产销平平,现货价格松动。近期玻璃现货成交走弱,华东和华南地区产销尚可,湖北、沙河地区产销偏弱。市场成交价格重心下移,上游厂家尽量挺价,但部分厂家出现下调和促销政策,影响市场情绪。周五沙河玻璃对应交割品成交均价在1944.4元/吨,周环比降15元/吨,价格稳中偏弱。受价格波动影响,市场观望情绪仍浓,下游加工厂和贸易商多为刚需补库。库存压力中性,周环比累库4.33%,其中华中、华东和华北地区库存增幅较大,其他地区库存略增。短期看,部分厂家降价行为或引发其他厂家效仿,现货价格可能进一步松动,库存回升可能较大。中期看,“金九银十”传统旺季来临,玻璃需求存在季节性支撑,价格难有太大降幅,仍以震荡整理为主。

(二)成本上移,玻璃利润小幅收窄。玻璃厂家成本压力有所上升,纯碱对成本上行推力较大。燃料方面,lng市场走势分化,西北地区市场供应持续增加,液厂出货难度上升,部分液厂为减轻液位压力降价出货;华北、华东地区受海气价格涨价带动,价格频频上调;西南地区前期销量较好,加之在市场涨价氛围带动,报价稳步攀升。本周百川口径的lng均价为 3963 元/吨,较上周市场均价上调 77 元/吨,涨幅1.98%。原料方面,纯碱涨幅较大,周环比涨400元/吨左右,折算玻璃成本上涨88元/吨。短期看,纯碱现货紧张难以缓解,价格仍在上行通道,预计玻璃成本压力加大。

(三)玻璃盘面冲高回落,高位震荡运行。一方面,纯碱盘面大幅上行带动玻璃拉升,成本支撑显现。另一方面,玻璃现货产销走弱,成交价格松动,库存累积,对盘面支撑减弱。短期看,盘面上行驱动有限,但旺季预期下难有大幅下跌,预计仍以高位震荡运行。

总的来说,玻璃当前上行驱动有限,短期预计高位震荡运行,等待旺季需求兑现。关注后续产销情况和现货价格走势。建议区间操作,2401区间1550-1665。

图1 沙河大板玻璃市场价

图2 浮法玻璃生产成本

数据来源:钢联、国海良时期货研究所

数据来源:钢联、国海良时期货研究所

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告凯发app的版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app