8月1日,焦煤主力合约jm2309上涨3.06%,报收1500.5元/吨,成交量为12.06万手。

8月1日,焦炭主力合约j2309上涨3.98%,报收2364元/吨,成交量为3.67万手。

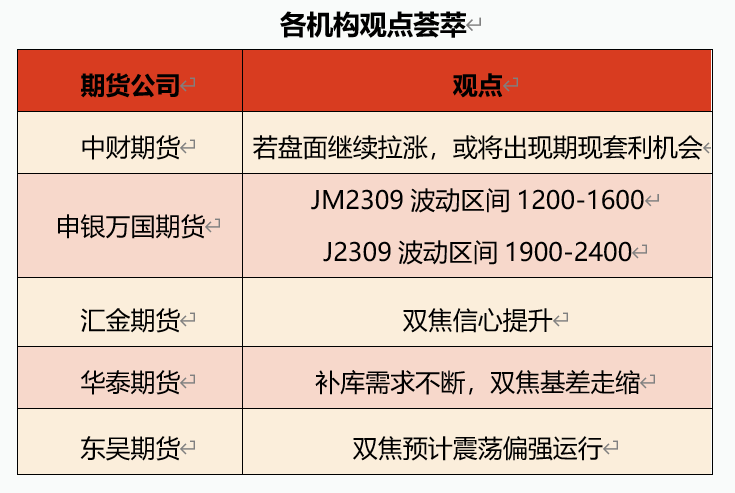

中财期货:若盘面继续拉涨,或将出现期现套利机会

进口澳大利亚景峰焦煤cfr价格涨4.5美元至252美元/吨,美国产主焦煤cfr价维持240美元/吨,加拿大产主焦煤cfr价格维持235美元/吨。俄罗斯k4主焦煤价格维持1680元/吨。沙河驿低硫主焦场地自提价维持1840元/吨,满都拉口岸主焦煤提货价维持1180元/吨。国内方面,柳林s1.3主焦煤出厂现汇价维持1820元/吨。今日孝义至日照汽运价格涨至218元,海运煤炭运价指数ocfi报收536.8点,环比下调0.26%。

焦炭方面,青岛港、日照港准一级冶金焦贸易出库价维持2140元/吨,外贸价格维持305美元/吨。8月1日,双焦期货震荡偏强,尾盘有所拉升。焦煤收于1500.5。焦炭收于2364,主力合约净持仓-300手,处于净空头状态,前20席多头增持341手,前20席空头减持273手。若盘面继续拉涨,或将出现期现套利机会。

申银万国期货:预计jm2309波动区间1200-1600,j2309波动区间1900-2400

隔夜焦煤、焦炭09合约震荡走强。产地安监力度趋严提振市场情绪,焦煤价格持续上涨,焦炭第四轮提涨开启。铁水高位叠加焦企补库、焦煤上游库存压力减轻,但安监扰动影响有限、焦煤产量持稳于同期高位,进口补充作用仍存,行业利润丰厚、估值仍存下调空间。限产叠加行业亏损,焦炭产量小幅下滑,焦企库存持续消化,但后市若焦煤价格松动,焦炭产量仍存回升空间。成材需求仍处淡季,钢厂利润难有大幅扩张,平控政策约束下钢厂增产空间受限,需求端对煤焦价格的支撑难以持续。综合来看,需求端的表现难有超预期增量,在焦煤让价空间仍存的环境下、产业链向下游让渡利润的进程难言结束,成本端推升的价格提涨或难持续,谨慎看待本轮煤焦价格的反弹高度。预计jm2309波动区间1200-1600,j2309波动区间1900-2400。

汇金期货:焦炭第四轮提涨,双焦信心提升

近日双焦都有不错的表现,焦炭更强,焦炭第四轮提涨,情绪有所提振,焦煤主要受粗钢平控的影响,对市场信心打击较大,此外多省份钢厂表示受到“平控”相关通知,粗钢压减压力也逐渐增加,市场信心受到打击。需求端的表现难有超预期增量,在焦煤让价空间仍存的环境下、产业链向下游让渡利润的进程难言结束,短期受宏观以及黑色整体行情的扰动比较大。焦炭快速提涨第四轮,炼焦煤情绪有所提振。煤矿库存仍处于偏低状态,炼焦煤短期内供应仍然偏紧。但粗钢平控政策预计陆续执行,对炼焦煤长期行情看弱。近两天河北市场部分煤矿受暴雨影响邢台、邯郸两地煤矿生产受到影响,短期矿上暂时停产1-2天,影响原煤产量约为4-5万吨,目前已恢复生产。

华泰期货:补库需求不断,双焦基差走缩

焦炭方面:昨日焦炭2309合约放量上涨,盘面收于2364元/吨,涨幅3.98%。现货方面:现日照港准一级冶金焦报价2120元/吨,环比增40元/吨。供应方面,焦化利润压制供给释放,钢厂暂未接受第四轮提涨。需求方面,唐山钢厂复产提振需求,但在平控政策大背景下,铁水产量难以维持高位,目前刚需为主,投机需求暂不明显。库存方面,各环节库存均处低位。整体来看,焦炭短期供需偏紧,但中长期供需偏宽松。

焦煤方面:昨日焦煤2309合约缩量上涨,盘面收于1500.5元/吨,涨幅3.06%。现货方面稳中有补涨情况,动煤价格继续下跌,关注动煤对焦煤向下的拖累影响。供应方面,国内扰动因素大于国外,蒙煤通关稳定性强于国内。需求方面,中下游对高价资源采购谨慎。库存方面各环节维持中低位水平。整体来看,随着钢材价格的上涨,电炉钢材产量有所增加,进一步挤压高炉铁水产量份额,焦煤供需短期偏紧,但中长期供应较为过剩。

东吴期货:双焦预计震荡偏强运行

钢厂原料库存一直在较低位置,近日钢厂复产,对原料有补库需求。而受台风杜苏芮的影响,短期运输较为困难,运费上涨较多,双焦预计震荡偏强运行。

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app