郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

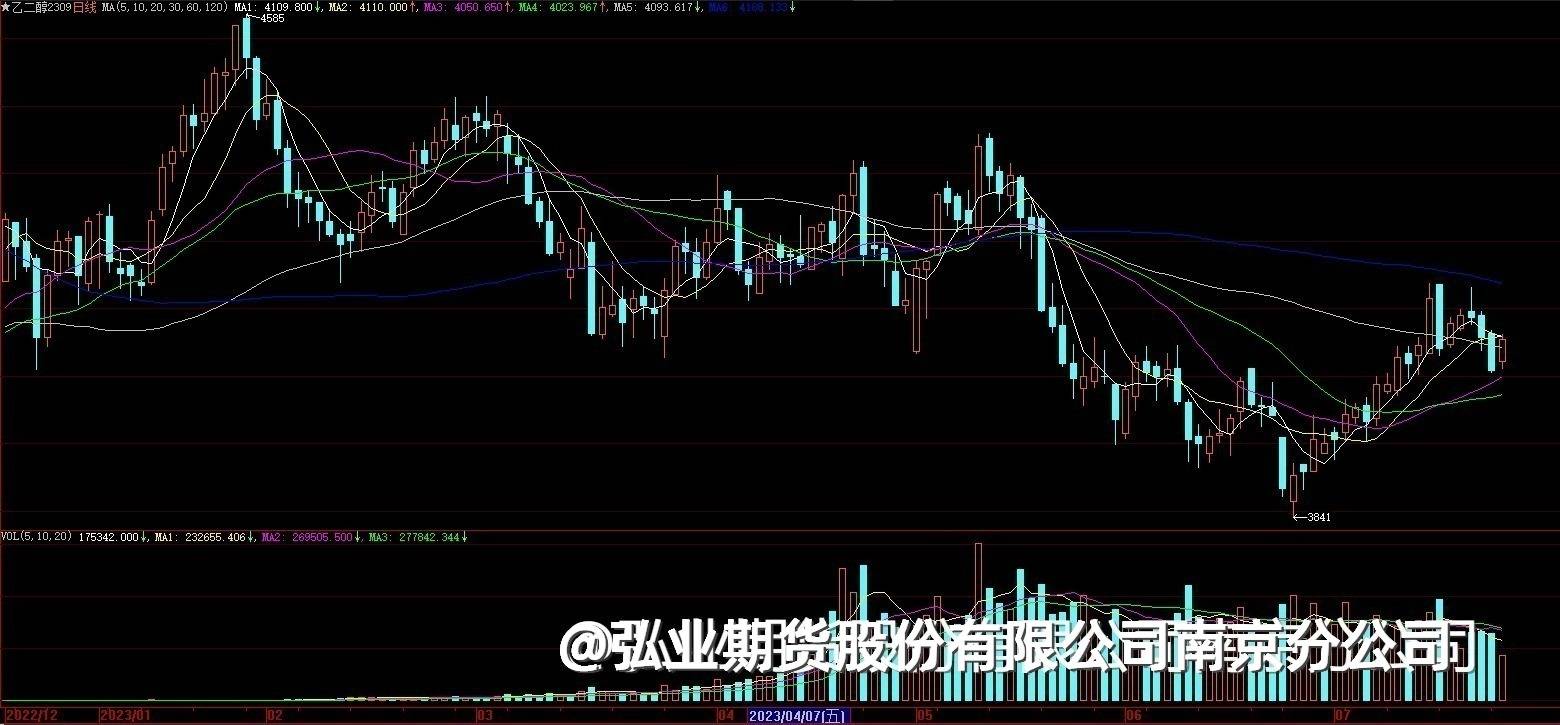

【乙二醇】

驱动不明显,宽幅震荡

近日乙二醇港口库存在98万吨高位,行业整体负荷走高64%。中科炼化检修,陕煤60万吨停车,供给难以再次提升。下游聚酯工厂库存中性偏低,负荷维持在93%高位,终端负荷小幅回落至69%。期价缺乏明显驱动,4000附近宽幅震荡。

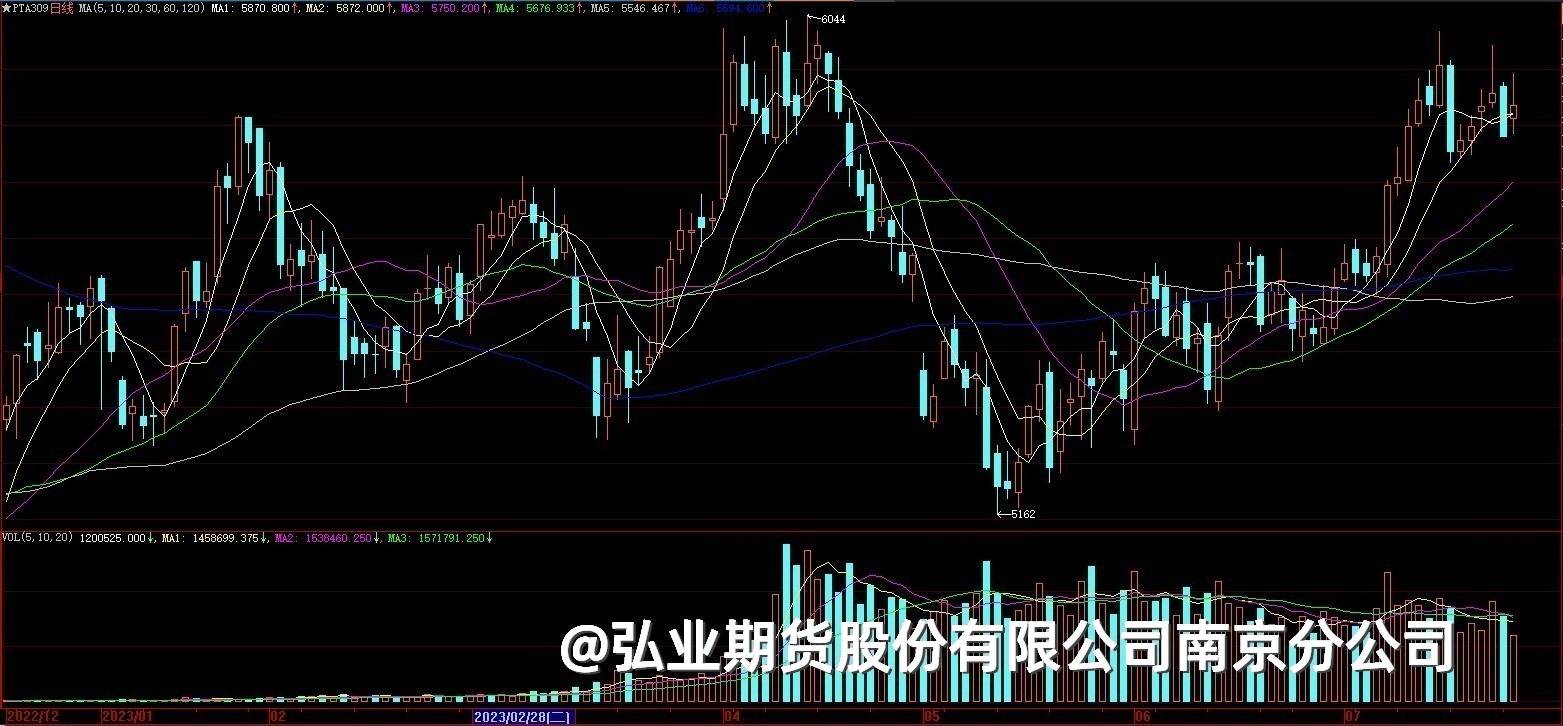

【pta】

由于原油市场趋紧的迹象盖过了美联储再次加息的前景,油价升至三个月高位,叠加pta基本面健康,下游聚酯厂能够长期维持偏高负荷对直接需求的支持,短期做多动能犹存,观察上方整数关口。

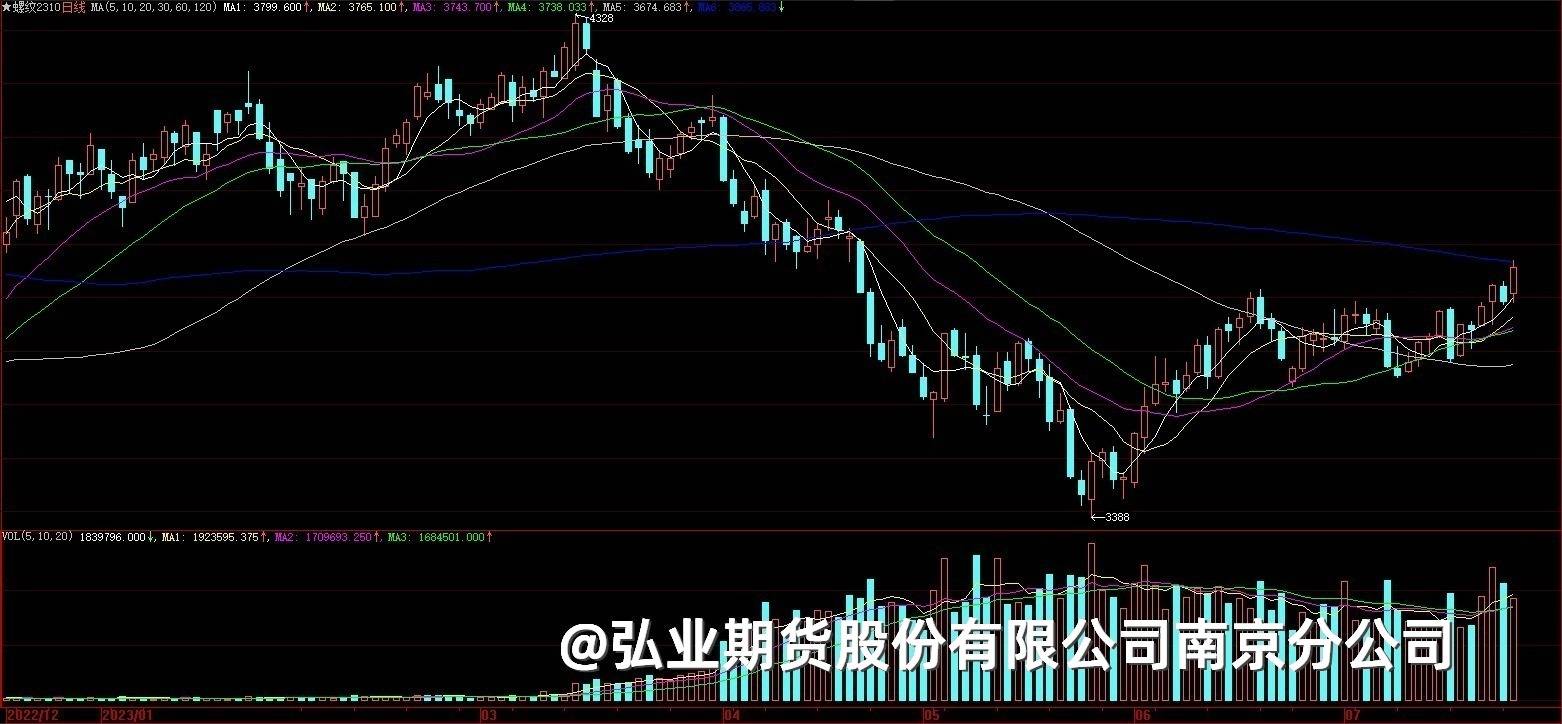

黑色金属系列

【螺纹】

供应方面,长短流程钢铁厂商的利润得以维持,且预计产量将小幅回升。近期高频数据显示,表观需求大幅增加。上周螺纹表观需求为269.89万吨( 3.76),热轧表观需求为310.6万吨( 13.17)。当前终端需求继续维持高位,短期给予价格支撑。由于当前产量持续增加,三四季度粗钢压减存在较大压力。特别是盘面来看原料反弹力度较大,也带动成材短期上行。

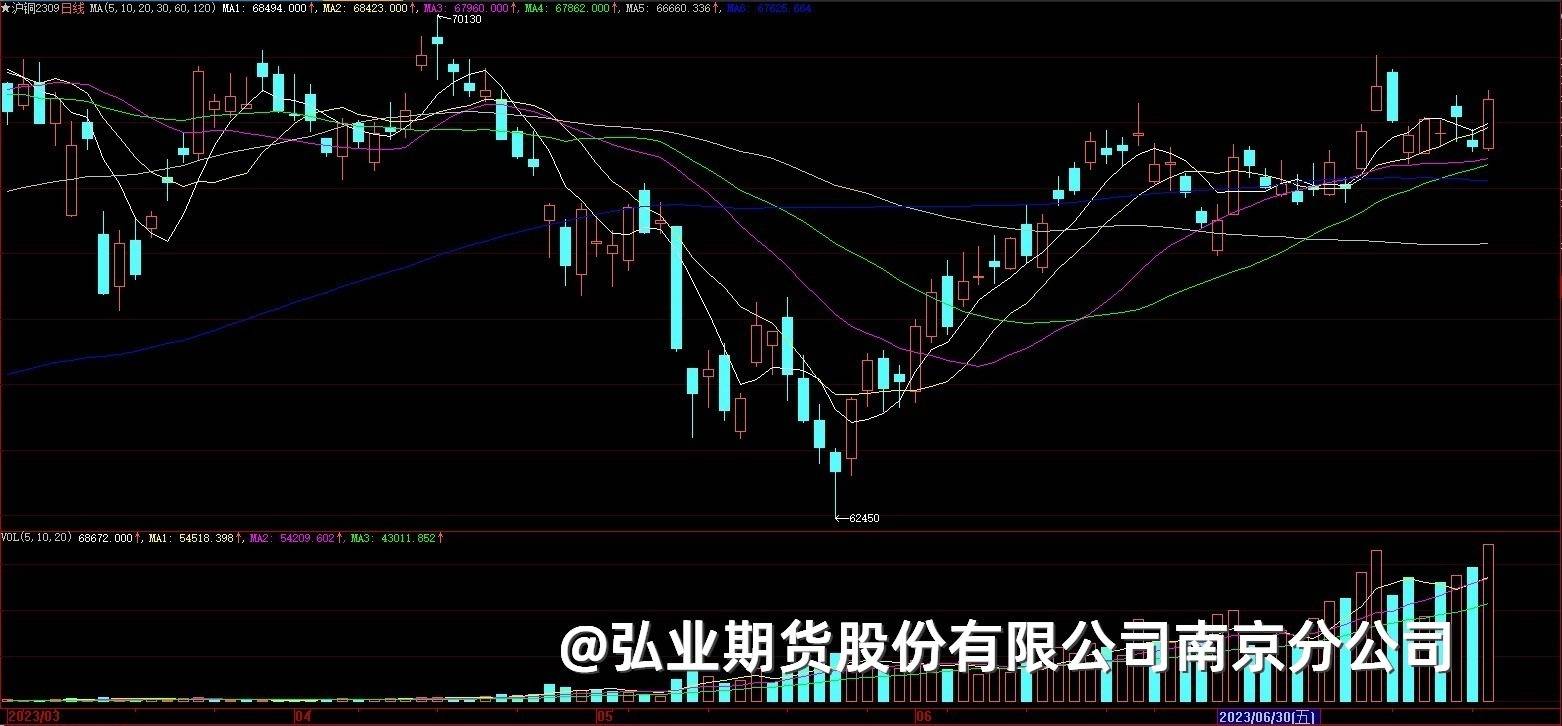

【铜】

现货情况,临近月末,现货市场交易氛围走差,铜价高位企稳,下游采购积极性不高。

宏观方面,本周将会迎来欧美央行利率决议,美联储本周计划加息25个基点。

矿端方面,铜精矿现货市场活跃度维持稳定,卖方与冶炼厂的成交与可成交tc维持在90中位附近。

总体而言,本周由于恰逢央行超级周,因此行情波动或将加大,基本面角度来看,当下正处消费淡季,下游多以刚需采购为主,主动补库的情况相对有限,价格受宏观因素影响或许相对较大,操作上暂时以偏中性的高抛低吸策略为主。

农产品系列

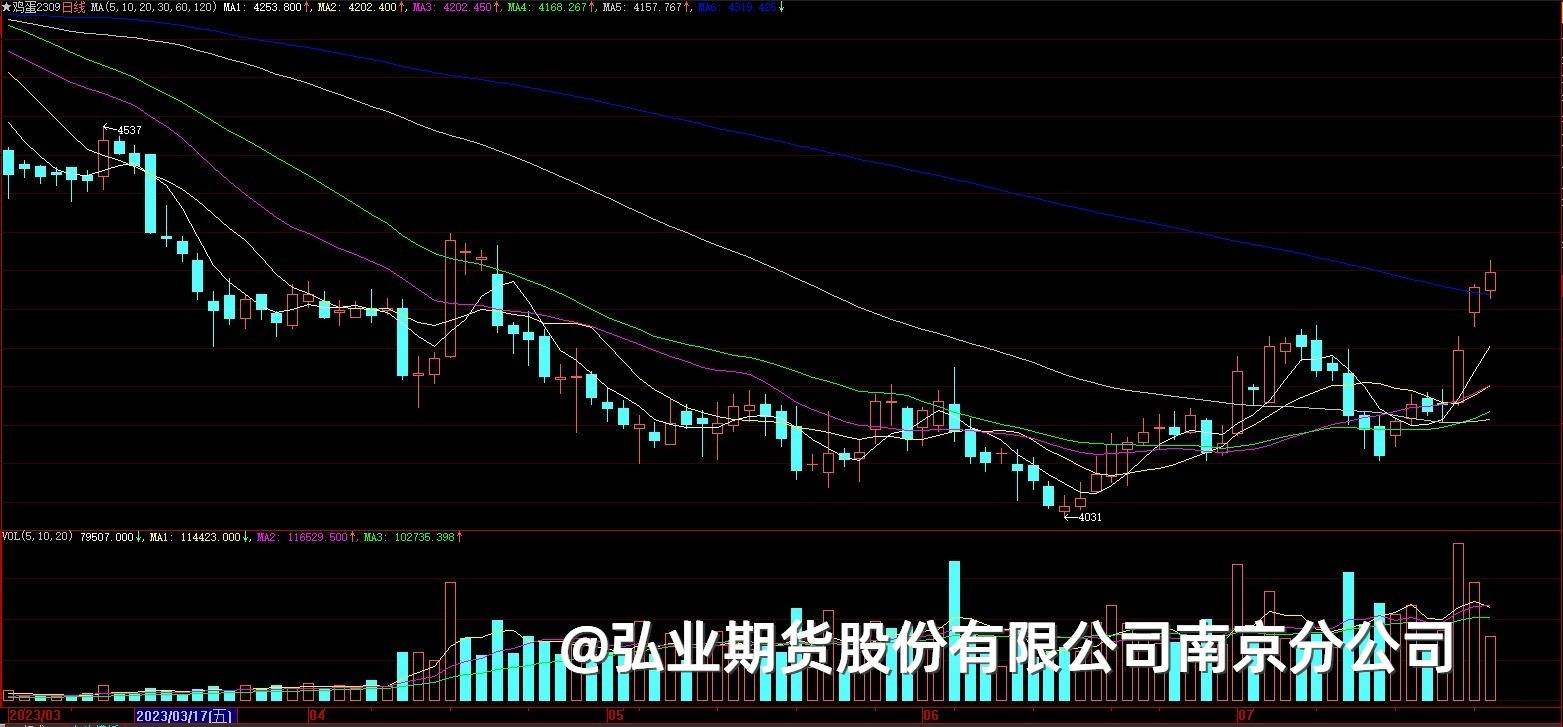

【鸡蛋】

7月24日全国现货鸡蛋整体上涨,其中主产区现货均价4.66元/斤,昨日4.36元/斤,涨0.29元/斤;销区均价4.81元/斤,昨日4.51元/斤,涨0.30元/斤。销区到货方面,北京到车7辆,广州到车20辆,东莞到车39辆;基差方面,主力9月合约对山东地区贴水172元/500kg。上周产销区现货价格持续走高,业内看涨情绪增强,随着南方地区陆续出梅,下游贸易商采购积极性有所提升,市场走货速度偏快,产区发货及销区到货量均环比增加,各环节库存天数均逐渐降低,随着终端需求恢复,养殖单位压栏惜售行为增多,老鸡出栏量减少,淘鸡价格涨幅较大,部分地区养殖户积极补栏亦带动鸡苗价格回暖,目前多数订单排至8月中下旬,三季度蛋鸡存栏上升预期维持不变,蛋价短期受消费拉动,但供应端制约依然存在。

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app