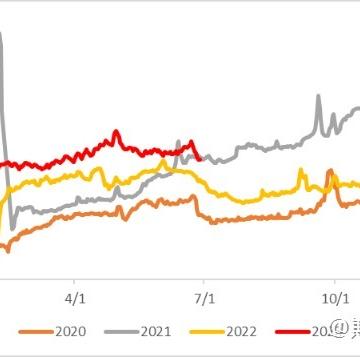

端午节后终端需求表现较弱,市场交投氛围转淡,因资金、库容等因素制约,缺乏冻品分流的屠宰企业宰量连续六日环比下滑,部分屠企甚至有停机计划,而七八月份天气炎热叠加学校放假,消费方面难有实质性利好,经济数据表现欠佳也使业内对四季度传统旺季的预期在调低,悲观氛围笼罩,月底养殖单位整体降价走量居多,短期供强需弱局面难改,但利空因素也在逐渐被市场消化,博弈加剧,后期关注收储消息带来的情绪提振。

样本企业生猪日度屠宰量:头

数据来源:涌益咨询 弘业期货农产品所

自四月底行业便开启缓慢而平稳的降重之路,截至本月下旬,全国生猪交易均重约为121kg,宰后均重92.6kg,夏季天气炎热,市场对大肥消化能力不佳,通常年份都会有季节性的减重过程,近些年受养殖户压栏和二次育肥干扰较大,本年猪价迟迟不见起色,集团场主动减重出栏,规模场回笼资金需求,散户看涨信心衰退,近月养殖端出栏积极性偏高,市场猪源充裕,冬季仔猪疫病对供应端影响被大大削弱。此外,近期高温降雨天气西南地区猪瘟又加重态势,小体重猪出栏环比增加,不过目前为主以散发为主,暂未对供应端造成较大冲击,不过雨季猪病是否有扩散需要持续跟踪注意。

数据来源:卓创资讯 弘业期货农产品所

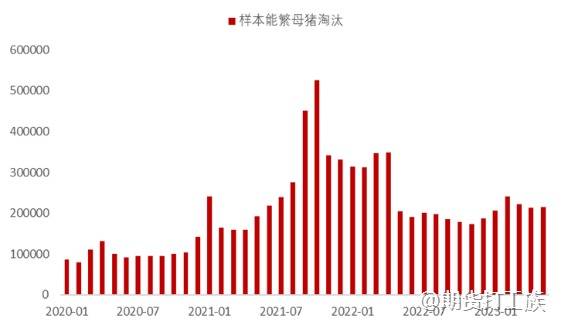

关于讨论最多的去产能话题,1-5月份农业农村部能繁母猪存栏数据累计减幅仅有3%,截止5月末,全国能繁存栏4258万头,相当于正常保有量的103.85%,市场对上半年产能去化幅度并不满意,当前7kg仔猪价格头均约为400元,仍高于现金成本之上,部分种猪场淘汰意愿偏低,且由于下游市场需求低迷,母猪宰杀厂收购积极性不高也是淘汰母猪价格下滑的重要原因,而并非仅由淘汰增量所致,事实上,母猪群体中淘汰部分占比增幅有限,5月样本点能繁母猪淘汰量环比增1.02%,同比降38.22%,占母猪群体3.54%,较2021年四季度产能去化较快时期7%-9%相比仍然偏低。年初至今行业虽然没有深亏,但亏损时间拉的足够长,十分考验养殖单位的资金实力,猪价磨底过程中更像是集团场、适度规模场和散户三方的马拉松长跑,最终留下低成本、现金流充裕的群体,淘汰高成本、现金流恶化的养殖场。在规模化浪潮加快推进的背景下,资本大量进入养猪业,近年头部企业大多有扩产计划,多融资渠道使其在价格低点更有底气,且养母猪卖仔猪环节仍有盈利空间,现金流充裕,产能调减可能性偏低;对于一些家庭农场而言,其成本也具备一定优势,本年就业大环境欠佳,机会成本偏低,养殖活动有一定韧性;而部分规模场成本、资金方面的压力明显偏高,可能会被迫成为本轮去产能主力军。就近月而言,非洲猪瘟和资金短缺可能成为压倒部分养殖单位的两根稻草,如果短期出现集中性出栏情况,则很有可能形成年内价格谷,届时数量和重量的双减对后市行情有利好提振,否则去化幅度大概率将不及预期,下半年延续产能过剩/需求不及预期逻辑。

转自弘业期货 仅供参考

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app