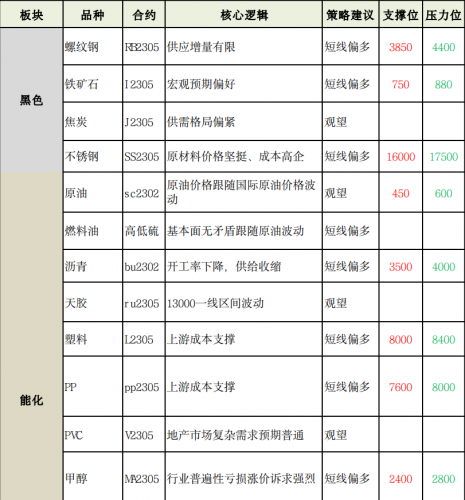

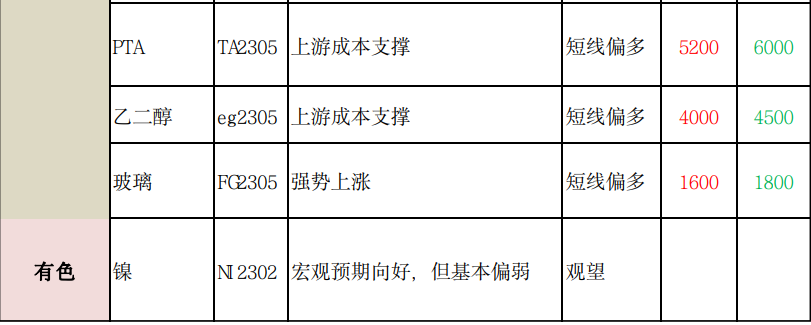

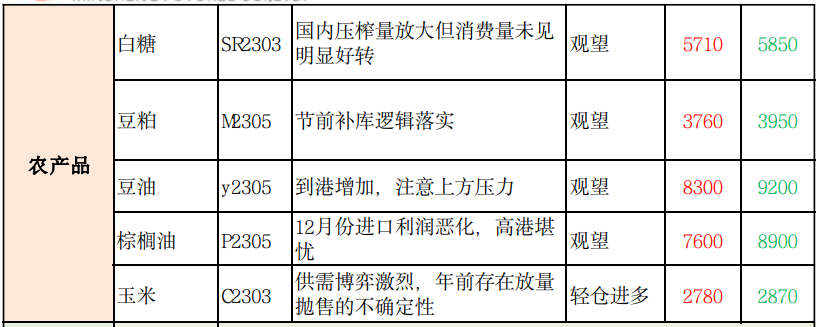

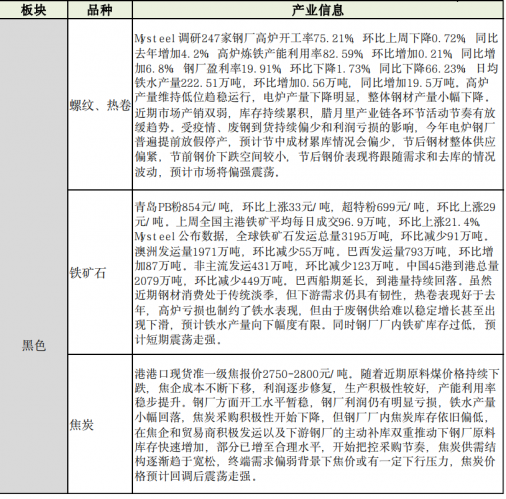

行情综述 1月3日,国内商品期市收盘多数上涨,农产品多数上涨,春节备货已经逐渐 开始,近段时间产地最明显情况是工人紧张,山东栖霞产区三四级货源走货 加快,成交以质论价,期货盘面价格持续低于现货,近期消费者市场信心开 始恢复,苹果涨逾6%并创逾两个月收盘高位,红枣涨近2%,生猪则跌逾3%; 能化品多数上涨,橡胶涨逾3%,20号胶涨逾2%;德国自1月1日起停止通过连 结俄罗斯与中东欧的“友谊”输油管道进口俄罗斯原油。对此德国媒体报道 称,管道供应的停止将影响德国多家炼油厂,原油涨逾2%。基本金属多数下 跌,进入2023年,lme的可用库存将达到至少25年来的最低水平,如果需求强 于预期,未来将出现挤压。其中铝库存的跌幅为72%,锌库存更是下降了90% 。需求延续弱势,下游加工企业由于订单不足和到岗人员减少等原因减产。 今年春节较早,部分企业备货赶单准备提前休假,实际需求可能更弱,沪铝 跌逾2%;黑色系多数下跌,山西省能源局发布消息,已超额完成2022全年13 亿吨煤炭产量目标,创造连续2年实现增产1亿吨以上的历史最高水平。受到 春节临近的影响,高炉开工率一般,叠加疫情和临近春节煤矿供应有下降趋 势,成材价格改善幅度有限,共计四轮的焦炭提涨后,钢厂利润亏损持续, 部分钢厂开启焦炭第一轮提降,焦钢博弈仍在继续,焦炭跌近3%,焦煤跌逾 2%;贵金属均上涨,沪银涨近1%。资金流向方面,沪金4月、苹果5月合约获 资金净流入8. 14亿元和7. 31亿元,而原油2月、铁矿石5月合约则遭净流出 8. 31亿元和8. 2亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app