最近一段时间,大豆到港少,压榨量低;养殖需求强劲,且正值豆粕需求旺季;使得豆粕现货价格不断上涨。最近几个月时间因到港进口大豆数量处于偏低水平,油厂大豆供应紧缺,部分油厂只能停机减产等待新进口大豆到港后再重新开工。油厂豆粕产量有限,而不少油厂及大贸易商为了控制中间运输等的相关成本使得一些用量有限的养殖户面临畜禽断粮的危机。

我们知道国庆节后豆粕期货价格,再度上涨,1月份的主力合约最高升至4196元/吨;随后震荡运行,俄罗斯暂停黑海谷物出口协议,激励cbot农产品继续走高,全球谷物及油料市场价格闻声上涨,带动国内豆粕价格走高;同时口罩事件的严峻,对交通运输造成一定限制,使得期货价格升至4275,再创近期新高。作为近期看空的小编,有些被打脸,我谈谈个人观点,希望大家批评指正。

最近几个月国内大豆到港量偏低,压榨利润不佳,大豆压榨量不高,豆粕库存持续下滑,低位运行。上周国内油厂开机率小幅提升,大豆压榨量小幅回升,高于到港量,使得豆粕产出有所增加,但饲料养殖企业提货速度加快,因此豆粕库存继续下降。根据有关数据显示,10月31日,国内主要油厂豆粕库存23万吨,比上周同期减少3万吨,比上月同期减少10万吨,比上年同期减少22万吨,比过去三年同期均值减少38万吨。

大家知道随着南美可供出口大豆数量减少,出口装运量快速下滑,7-9月国内大豆到港量偏低,为2015年来同期最低。不过当前美豆集中收获上市,南美大豆播种加速推进。最近几个月生猪价格不断上涨,存栏持续增长,养殖利润良好,豆粕需求持续向好,对豆粕需求有一定促进作用;虽然油厂豆粕库存持续下滑,随着下游企业备货需求放缓,豆粕价格大涨使得油厂压榨利润明显改善,刺激油厂加大开工率;不过国内大豆到港量持续下滑,近两周大豆到港量仍然偏低,加之大豆压榨利润不佳,制约油厂开机,下游企业需求表现较好,市场预计豆粕库存将继续下降。

根据买船数据统计,我国10月及11月的买船分别达到了1000万吨和800万吨,因此预计11月和12月的到港将超过1800万吨,相比于10月仅仅预期450万吨的进口将会有明显增加。不过近期口罩事件的再度爆发,部分港口静默,使得到港预期减弱。

有关机构数据显示,10月31日国内主流油厂豆粕成交继续缩减,成交量为200300吨,较上日减少72100吨。现货成交量为93300吨,较上日增加56400吨。基差成交量为107000吨,较上日减少128500吨。成交均价为5452.46元/吨,较上日上涨21.32元/吨。

我国每年大豆消费量1亿吨以上,产需缺口9000多万吨,高度依赖进口,中国是全球最大的大豆进口国,今年1-9月中国累计进口大豆6904.3万吨,因此国内豆粕受外盘影响比较大,几乎依赖进口,才能满足国内生产需要,国际粮食市场的异动,直接影响国内豆粕的价格。

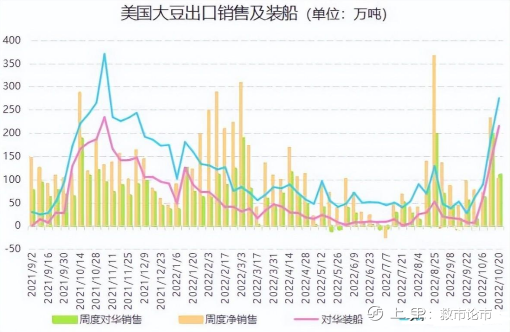

美豆出口符合预期,但较前一周大幅下滑。美国农业部出口销售报告显示,截至10月13日当周,美国2022/2023市场年度大豆出口销售净增102.64万吨,符合市场预估范围80-160万吨,不足前周233.56万吨的一半。其中对未知目的取消了高达48.7万吨订单,导致上周美豆销量明显下滑。

美国农业部发布的周度出口销售报告显示,截至10月20日的一周,美国对中国(大陆地区)的大豆净销售量约为111.6万吨,低于上周的197.6万吨,和去年同期(108.1万吨)相仿。

值得一提的是,在111.6万吨销售量中,只有527,562吨为新销售量,其他转自对未知目的地的销售量。

当周美国对中国装运215万吨大豆,前一周对中国装运140万吨大豆。

截止到2022年10月20日,2022/23年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为461.8万吨,去年同期为551.1万吨。

近几个月来中国大豆进口逐月下降,因为加工利润低下,自4月中旬以来大部分时间一直亏损。行业人士称,中国10月份的大豆进口量可能降至两年多来的最低水平,这将加剧国内豆粕供应紧张。

截至2022年10月28日的一周,巴西港口大豆价格上涨,更多是受到大选前雷亚尔贬值的支持。

巴西政府预期2022/2023年年度大豆产量有望超过1.52亿吨,种植面积将提高到4289万公顷,比上年提高3.4%,均为创纪录水平。

不过近期巴西帕拉那瓜港务局表示,通往港口的一条主要道路被抗议者封锁,货物运输尚未受到干扰。那些支持即将离任的总统博尔索纳罗的卡车司机在巴西至少12个州设置了路障,这可能会影响农产品出口。

我们知道豆粕主要是作为饲料使用的,生猪养殖需求占比大;根据最新的数据显示,2022年前三季度,全国生猪出栏保持增长,存栏环比连续增加。前三季度,生猪出栏5.2亿头,同比去年增长5.8%;并且全国能繁母猪产能迅速恢复,三季度末的全国生猪存栏是44394万头,同比增长1.4%,环比增长3.1%,连续两个季度实现环比增长。

看下饲料产量,据样本企业数据测算,2022年9月,全国工业饲料产量2833万吨,环比增长7.5%,同比增长3.1%。主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为30.8%,环比增长0.7个百分点;配合饲料和浓缩饲料中豆粕用量占比15.3%,环比下降0.3个百分点。

通过以上基本面的数据,您是否对近期豆粕的行情有所了解。那么未来如何操作?

我们知道,近两年,饲料豆粕替代方案,一直在酝酿中,现在豆粕价格这么高,是否会加速方案的实施?

豆粕减量替代不仅能在一定程度上缓解对进口大豆的依赖,也能让养殖企业降本增效,提供经济效益和社会效益。近年来,我国大力推广低蛋白日粮技术,通过在饲料中添加使用工业合成氨基酸,补足原料中的短板营养元素,有效降低了饲料中蛋白用量,减少浪费。根据有关报告显示,如果全行业推广使用低蛋白日粮配方,减少大豆进口量2000万吨/年,相当于节省土地1.5亿亩。

最近特殊的突发事件,造成豆粕大幅飙升;美豆也再度上涨,市场重新高涨,但是要主要风险,不建议大家追涨。美联储11月加息在即,宏观面或打压大宗商品市场价格,抑制美豆价格涨幅。关注今晚的美联储决议情况!

综上所述,对于豆粕期货后市,我认为短期情绪点燃,但是不能追涨,未来还是存在极大风险;观望为主,激进者继续逢高做空比较好!同时强烈建议大家参与豆粕期权。个人观点,仅供参考!投资有风险,入市需谨慎!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

(本文个人编辑,文章仅供参考)

暂无数据~

暂无数据~

企微客服

企微客服

下载app

下载app